Quelles sont les activités financées par le budget ASC CSE ?

Les activités sociales et culturelles, gérées par le comité social et économique (CSE), sont des prestations ou avantages.

Elles sont attribuées aux salariés et à leurs familles, sur la base de la subvention accordée par l'employeur.

Elles visent à améliorer leurs conditions de vie et la qualité de vie au travail (QVT). Ces activités peuvent bénéficier d’une exonération de cotisations sociales lorsqu’elles respectent les critères fixés par l’URSSAF.

À compter du 1er janvier 2026, l’URSSAF met en œuvre plusieurs évolutions importantes.

Elles découlent surtout de la LFSS pour 2026 et de mises à jour officielles.

Ces mises à jour incluent le Guide pratique URSSAF récemment actualisé. https://www.urssaf.fr/files/live/sites/urssaffr/files/outils-documentation/guides/Guide-CSE.pdf

Elles portent sur le traitement social de certaines prestations.

Elles incluent aussi la mise à jour des plafonds.

Elles prévoient enfin de nouvelles exonérations.

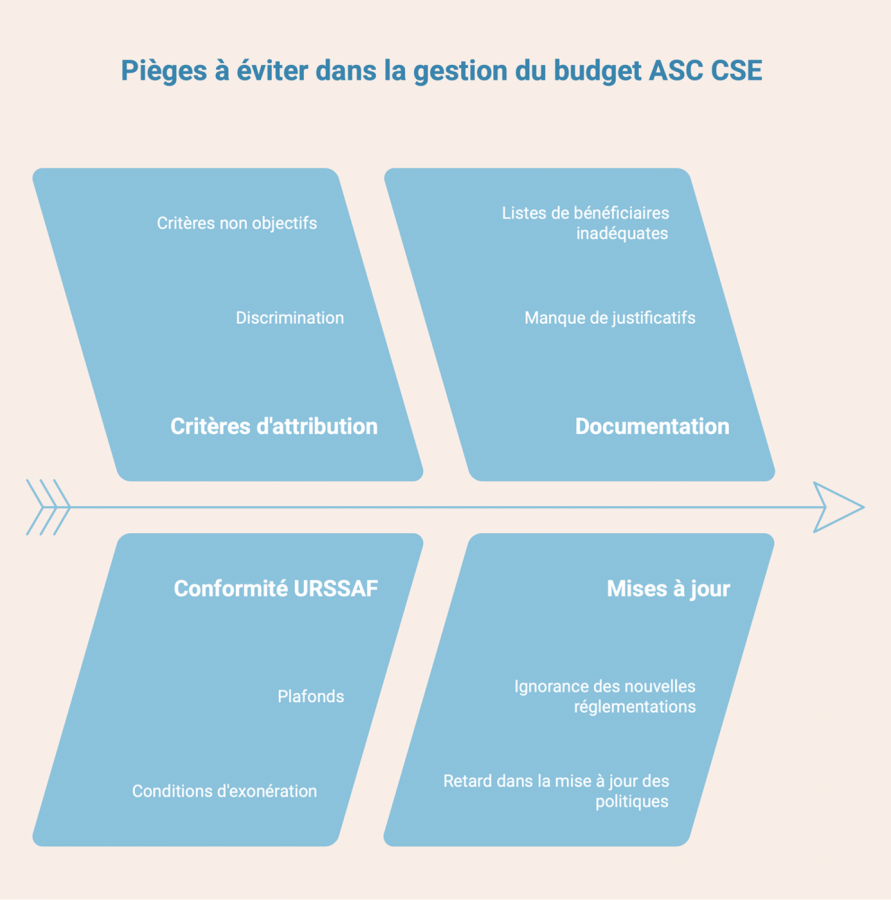

Ces changements s’ajoutent aux principes de base. Ils gouvernaient déjà les activités sociales. Par exemple, ils exigent l’absence de discrimination dans l’attribution des avantages. Ils imposent aussi le respect des conditions d’exonération.

L’impact pour les entreprises, et donc les représentants du personnel au sein du CSE, est essentiel à connaître. C’est ce que cet article détaille ci-après.

Quels sont les critères pour bénéficier du budget ASC CSE ?

Les activités sociales et culturelles regroupent les avantages proposés par le CSE. Dans les entreprises sans comité, l’employeur peut les proposer. Ces avantages visent à améliorer le bien-être des salariés et leur qualité de vie au travail. Les oeuvres sociales peuvent prendre diverses formes : chèques cadeaux, billetterie, subventions aux vacances ou aux loisirs, chèques vacances, aides aux services à la personne, etc…

L’exonération de cotisations sociales pour ces prestations repose sur un principe simple.

Ces prestations sont distinctes de la rémunération habituelle.

Elles sont attribuées à des fins non professionnelles.

Pour que les avantages accordés au titre des activités sociales restent exonérés de cotisations sociales, ils doivent donc :

- Etre attribués sans discrimination entre les salariés ;

- Etre cessibles sans lien direct avec l’exécution du contrat de travail ;

- Respecter les plafonds et conditions fixés par l’URSSAF pour chaque type d’avantage.

De plus, les critères qui conditionnent l’accès aux ASC doivent être objectifs et non discriminatoires.

Une évolution de la jurisprudence de la Cour de cassation, le 3 avril 2024, a clarifié ce point.

Elle a rendu explicite l’exclusion des critères d’ancienneté. Jusqu’à récemment, certains CSE imposaient une ancienneté minimale.

Par exemple, il fallait 3 ou 6 mois de présence dans l’entreprise. Cela permettait de bénéficier des activités sociales.

La Cour de cassation en avril 2024 a considéré que faire dépendre l’accès aux ASC de l’ancienneté constituait une discrimination.

L’URSSAF a repris cette position. Elle exige aujourd’hui la suppression de tout critère d’ancienneté. Cela concerne les règles d’attribution des prestations exonérées. Toutefois, un délai transitoire a été accordé jusqu’au 31 décembre 2026 pour permettre aux CSE de mettre à jour leurs critères.

Si un critère d’ancienneté est maintenu après cette date, les avantages associés peuvent perdre leur exonération ASC.

Ils peuvent alors être requalifiés en salaires et soumis à cotisations.

Quelles sont les règles à respecter lors de l'utilisation du budget ASC CSE?

Quelles actions le CSE peut-il mettre en place pour optimiser l'utilisation du budget dédié aux activités sociales et culturelles ?

| Prestations ou avantages salarié | Condition d’exonération Ursaff 2026 |

| Chèques cadeaux

Bons d’achat |

Exonérés si le montant est de 200 € ou moins, par salarié et par an.

Cela correspond à 5 % du plafond mensuel de la Sécurité sociale (PMSS). Ils doivent être attribués lors d’événements admis. Exemples : Noël, PACS, mariage, rentrée scolaire, etc. |

| Aides financières

Services à la personne Garde d’enfants |

Exonération possible jusqu’à 2.591 € par an et par bénéficiaire. |

| Cantine | Si la participation salariale au prix du repas est supérieure ou égale à 2,75 €, aucune cotisation et contribution sociale n’est due.

Si la participation salariale au prix du repas est inférieure à 2,75 €, les cotisations et contributions sociales sont dues sur la valeur forfaitaire de l’avantage en nature (5,50 € en 2026), sous déduction de la participation salariale. |

| Titres restaurants | Participation du CSE exonérée de cotisations et contributions sociales si la participation globale (CSE + employeur) est comprise entre 50 et 60% de la valeur du titre-restaurant ET si cette participation ne dépasse pas 7,32 €. |

| Plateformes de réductions tarifaires (nouveauté 2026) | Exonérées, sous conditions, si proposées à l’ensemble des salariés. |

| Abonnements à des bibliothèques numériques (nouveauté 2026) | Exonérés si exclusivement culturels et proposés à tous. |

| Prévoyance | Contrats à caractère collectif et à adhésion obligatoire :

Participation exonérée de cotisations sociales en tant que contribution patronale si les conditions d’exonération sont respectées. L’exonération est limitée à la fraction n’excédant pas 6% du plafond annuel Sécurité sociale (2 884 euros pour 2026) et 1,5% de la rémunération soumise aux cotisations de Sécurité sociale, sans que le total ainsi obtenu, puisse excéder 12% du plafond annuel de la Sécurité sociale (5 767 euros pour 2026). Contrats à caractère individuel et/ou à adhésion facultative : Participation du CSE soumise aux cotisations sociales et à la CSG-CRDS. |

Calcul budget ASC CSE : Quelles sont les étapes clés à suivre pour élaborer un budget ASC CSE ?

Beaucoup de CSE fonctionnaient historiquement sur l’usage ou la reconduction annuelle. Ce modèle devient fragile.

Pour sécuriser les avantages salarié et bénéficier des exonérations sociales, la professionnalisation de la gestion des oeuvres sociales est devenue indispensable pour les CSE.

Les URSSAF attendent désormais une approche proche de celle d’un employeur :

- Règles d’attribution formalisées ;

- Critères d’attribution objectifs ;

- Egalité d’accès aux prestations.

On ne parle plus simplement de distribution d’avantages aux salariés.

On parle désormais de risque contributif.

On parle aussi de la qualification d’avantage en argent ou en nature.

On parle enfin de la capacité du CSE à prouver le respect des conditions d’exonération.

Quelles sont les limites à ne pas dépasser lors de l'utilisation du budget pour les activités sociales et culturelles du CSE?

Quelles sont les priorités à considérer lors de l'élaboration du budget des activités sociales et culturelles du CSE?

| Référence | Montant au 1ᵉʳ janvier 2026 | Dispositifs concernés | Points de vigilance pour le CSE |

| PMSS (Plafond mensuel de la Sécurité Sociale) | 4 005 € | Sert de base de calcul pour :

• les plafonds d’exonération de nombreuses indemnités de rupture ; • certains avantages en nature ; • divers seuils sociaux et fiscaux. |

Toute revalorisation modifie automatiquement les limites d’exonération. Les règles internes du CSE doivent être mises à jour pour éviter des dépassements involontaires. |

| PASS (Plafond annuel de la Sécurité sociale) | 48 060 € | Sert de base de calcul pour :

• les plafonds d’exonération de nombreuses indemnités de rupture ; • certains avantages en nature ; • divers seuils sociaux et fiscaux. |

Toute revalorisation modifie automatiquement les limites d’exonération. Les règles internes du CSE doivent être mises à jour pour éviter des dépassements involontaires. |

| 2 PASS | 96 120 € | Plafond fréquemment utilisé pour déterminer les limites d’exonération de cotisations sociales sur certaines indemnités. | Un montant versé en pensant être exonéré peut devenir partiellement assujetti si le PASS change et que les paramétrages ne suivent pas. |

| 10 PASS | 480 600 € | Seuil à partir duquel certaines indemnités deviennent intégralement soumises à cotisations. | Rare pour les ASC, mais essentiel dans les analyses de départs négociés que le CSE peut accompagner. |

| SMIC horaire brut | 12,02 € | Référence utilisée pour plusieurs dispositifs :

• planchers de rémunération ; • calcul de certaines exonérations ; • avantages liés à l’apprentissage ou à l’alternance. |

Les aides ou prestations indexées indirectement sur le SMIC doivent être réévaluées. |

Quels critères sont pris en compte pour définir le budget des activités sociales et culturelles du CSE?

Budget ASC du CSE : reforme et pistes actuelles

Il est donc recommandé pour les CSE :

- D’actualiser leur règlement des ASC en supprimant toute référence à l’ancienneté ou à toute autre condition discriminatoire ;

- De formaliser les critères d’attribution des différentes ASC ;

- De conserver les justificatifs, listes de bénéficiaires et documents de décision du CSE en cas de contrôle URSSAF ;

- D’intégrer les évolutions de plafonds dans les outils de calcul.

Budget ASC CSE obligatoire

Quel est le rôle du budget CSE dans le financement des activités sociales et culturelles ?

Les activités sociales et culturelles demeurent un formidable outil de pouvoir d’achat et qualité de vie au travaill. Mais leur régime d’exonération n’est pas automatique.

En 2026, afin de pérenniser les prestations sociales, les élus du CSE, et particulièrement le trésorier, doivent sécuriser leurs pratiques pour bien les distribuer.

CE Expertises est un cabinet d’expertise comptable.

Nous sommes spécialisés dans l’accompagnement des CSE.

Nous pouvons vous aider à vérifier et structurer la gestion de vos activités sociales et culturelles. Contactez-nous pour en discuter !

Pour aller plus loin :

Les budgets du CSE : comment bien les différencier et les utiliser ?

Le budget des activités sociales et culturelles du Comité Social et Economique (CSE)