Dans le cadre d’un PSE, les montants versés aux salariés bénéficient en général d’un régime fiscal et social avantageux, avec peu de charges. Toutefois, ces règles sont encadrées par des plafonds, qui évoluent chaque année, notamment avec le PASS. Cet article fait le point sur le traitement fiscal et social des PSE indemnités.

Les sommes versées ne se limitent pas aux seules indemnités de licenciement économique. D’autres dispositifs existent, sans être abordés ici.

Calcul des indemnités PSE

Le calcul des indemnités versées dans le cadre d’un PSE repose sur plusieurs composantes, qui peuvent se cumuler selon les dispositions prévues par l’accord collectif ou le plan unilatéral de l’employeur.

- Indemnité de licenciement : correspond au minimum à l’indemnité légale ou conventionnelle. Celle-ci est calculée en fonction de l’ancienneté et du salaire de référence (souvent la moyenne des 12 ou 3 derniers mois, selon la formule la plus avantageuse). Par exemple, l’indemnité légale prévoit une fraction de mois de salaire par année d’ancienneté, avec une majoration pour les années au-delà de 10 ans.

- Indemnité supra-légale, spécifiquement prévue dans le cadre du PSE : négociée avec les représentants du personnel, elle vise à améliorer les conditions de départ des salariés. Son montant peut être forfaitaire ou calculé selon différents critères : ancienneté, âge, difficulté de reclassement, situation familiale ou encore niveau de qualification.

- D’autres sommes peuvent être versées : indemnité compensatrice de préavis (si celui-ci n’est pas effectué), indemnité compensatrice de congés payés, primes spécifiques prévues par le plan (prime de départ volontaire, aide à la mobilité, etc.).

Enfin, chaque situation reste particulière : le montant total dépendra des règles fixées dans le PSE, de la convention collective applicable et du profil du salarié. C’est pourquoi il est essentiel d’analyser en détail les modalités prévues afin d’estimer précisément les indemnités perçues.

Les indemnités touchées dans le cadre d’un plan de sauvegarde de l’emploi sont-elles imposées au titre de l’impôt sur le revenu ?

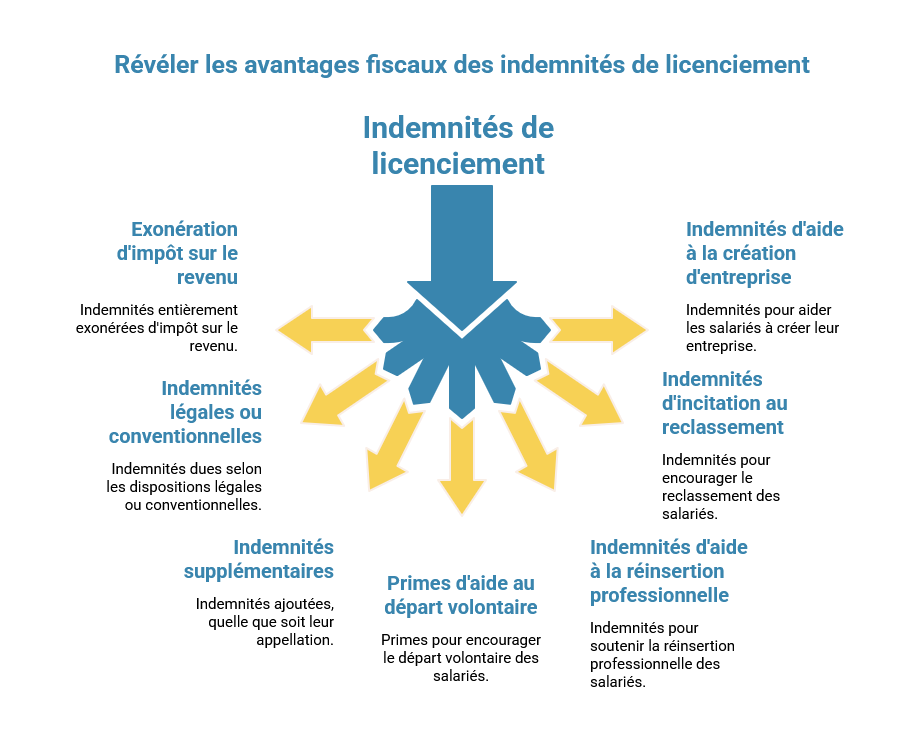

Les indemnités de licenciement versées dans le cadre d'un PSE (au sens des articles L 1233-61 à L 1233-64 du Code du travail) sont intégralement exonérées d'impôt sur le revenu, quel que soit leur montant.

L'exonération s'applique non seulement aux indemnités dues aux salariés concernés aux termes des dispositions légales ou conventionnelles qui, selon le mode de rupture de leur contrat de travail, leur sont applicables, mais aussi, quelle que soit leur appellation, à celles qui s'y ajoutent :

- primes ou indemnités d'aide au départ volontaire,

- d'aide à la réinsertion professionnelle,

- d'incitation au reclassement,

- d'aide à la création d'entreprise, etc.

Cette mesure est conçue pour minimiser l'impact fiscal sur les salariés d'une entreprise faisant face à un licenciement économique. Bien entendu, les indemnités qui constituent des éléments de salaire restent imposables. Elles doivent donc donner lieu au prélèvement à la source de l'impôt sur le revenu et figurer dans le montant porté en rémunération nette fiscale du bulletin de paie.

Lorsque le départ volontaire à la retraite s’inscrit dans le cadre d’un plan de sauvegarde de l’emploi, l’indemnité versée au salarié est assimilée à une indemnité de licenciement. Elle est totalement exonérée d’impôt sur le revenu.

Pour mémo, l’indemnité versée au salarié, lorsqu'il ne s’inscrit pas dans un plan de sauvegarde de l’emploi (PSE), est assujettie aux cotisations de sécurité sociale, à la CSG et à la CRDS, comme un salaire. Elle est également soumise à l’impôt sur le revenu pour sa totalité.

Attention toutefois, si vous choisissez de faire valoir vos droits à la retraite dans le cadre d’un PSE, vous ne percevrez pas l’indemnité de licenciement. Si les organisations syndicales n’ont rien négocié à ce niveau, les salariés concernés vont seulement toucher une simple indemnité de mise à la retraite qui sera celle conventionnelle ou légale.

Quelles sont les charges sociales sur les indemnités touchées dans le cadre d’un plan de sauvegarde de l’emploi (PSE) ?

Les indemnités de licenciement versées dans le cadre d’un PSE sont exonérées de cotisations sociales dans la limite de 2 fois le Plafond Annuel de la Sécurité Sociale (PASS) soit 92 736 € en 2024. Il n’y a qu’un cas où elles sont intégralement soumises dès le premier euro, mais il est rare : lorsque le montant total versé excède 10 PASS, soit 463 680 € en 2024, l'indemnité est alors intégralement assujettie à cotisations. C'est également le cas pour les indemnités de départ volontaire en retraite ou en préretraite.

Il est important de noter que sont concernées par le dispositif d'exonération l'ensemble des indemnités inscrites à un plan de sauvegarde de l'emploi, quel que soit le mode de rupture du contrat de travail. Il s'agit non seulement des indemnités dues en application des dispositions légales ou conventionnelles, mais aussi, celles qui s'y ajoutent et qui ont fait l’objet d’une négociation avec les organisations syndicales. Elles peuvent être :

- d'aide au départ,

- d'aide à la réinsertion professionnelle,

- d'incitation au reclassement,

- de garantie temporaire de rémunération en cas de reclassement dans un emploi moins rémunéré,

- d'aide à la création d'entreprise,

- liée au rachat de trimestres d'assurance vieillesse,

- etc.

L'exonération s'étend aux prélèvements dont l'assiette est alignée sur celle des cotisations de sécurité sociale : solidarité autonomie, Fnal, chômage, AGS, complémentaire Agirc-Arrco, formation et alternance (contributions à la formation professionnelle, CPF-CDD, supplémentaire à l'apprentissage et taxe d'apprentissage), versement mobilité et participation-construction.

La CSG et la CRDS s’appliquent-elles sur les sommes versées dans le cadre d’un PSE ?

Indépendamment du cadre dans lequel elles sont versées, les indemnités de licenciement et de rupture sont assujetties à la CSG à un taux de 9,2% et à la CRDS à un taux de 0,5% sur la fraction excédant les seuils d'exonération de cotisations sociales. L'indemnité de licenciement est exclue de la CSG et de la CRDS, indépendamment de son assujettissement à l'impôt sur le revenu, dans la limite du plus petit des montants suivants :

- le montant prévu par la convention collective de branche, l'accord professionnel ou interprofessionnel ou la loi si ce dernier est plus élevé ;

- le montant exclu des cotisations de sécurité sociale.

Autrement dit, l'indemnité est assujettie à la CSG et à la CRDS (sans application de la déduction forfaitaire pour frais professionnels), pour la fraction qui excède soit le montant de l'indemnité légale ou conventionnelle de licenciement, soit la limite de 2 fois le plafond annuel de la sécurité sociale, si cette limite est inférieure.

Selon un jugement récent, les sommes finançant la formation et l'accompagnement de salariés en congés de reclassement dans un PSE ne sont pas soumises à CSG et CRDS

Le forfait social s’applique-t-il sur les sommes versées dans le cadre d’un PSE ?

Les indemnités de licenciement versées dans le cadre d'un plan de sauvegarde de l'emploi sont exonérées du forfait social, y compris pour leur part éventuellement affranchie de cotisations de sécurité sociale mais soumise à CSG et CRDS.

Indemnité de mise à la retraite

Cela est aussi valable pour l'indemnité de mise à la retraite qui est exonérée du forfait social. Quel que soit l'âge du salarié, elle est cependant assujettie à une contribution patronale spécifique dont le régime varie selon la date de la rupture. Pour les ruptures intervenant à compter du 1/9/2023, elle est assise uniquement sur la part d'indemnité exclue de l'assiette des cotisations de sécurité sociale et son taux est de 30 % (CSS art. L 137-12).

A noter que les indemnités versées au salarié dans le cadre de la rupture d'un contrat de travail à la suite d'un congé de mobilité ou dans le cadre d'une rupture conventionnelle collective (RCC) suivent le même régime fiscal et social que celles versées dans le cadre d'un Plan de Sauvegarde de l'Emploi.

Tableau récapitulatif du régime social et fiscal appliqué dans le cadre d’un PSE

| Indemnités Plan de sauvegarde de l'emploi | Cotisations sociales | CSG-CRDS | Forfait social | Impôt sur le revenu |

|---|---|---|---|---|

| Indemnités de «licenciement» et celles qui s'y ajoutent : primes ou indemnités (retraite ou préretraite dans le cadre d'un PSE), aide à la réinsertion professionnelle, incitation au reclassement, aide à la création d'entreprise ou liée au rachat de trimestres d'assurance vieillesse, indemnités supra-légales, etc. | Exonération dans la limite de 2 fois le Nécessité de faire masse de l'ensemble des indemnités versées au salarié visées par l'article 80 duodecies du Code Général des Impôts, y compris les indemnités transactionnelles |

Exonération à hauteur du montant légal ou conventionnel de l'indemnité, dans la limite de 2 fois le plafond annuel de la sécurité sociale | Non assujettie | Exonération totale |

| Indemnités qui, par nature, constituent des éléments de salaire (compensatrice de congés payés, compensatrice de préavis, etc.) | Soumises | Soumises | Soumises | Imposables dans les conditions de droit commun |

CE Expertises peut vous accompagner dès le lancement d’un PSE au sein de votre entreprise, dans toutes les étapes de la procédure, y compris pour vous aider à la compréhension et l’estimation des indemnités de licenciements et de ruptures de contrat.

FAQ

Qui peut bénéficier d'une PSE indemnité ?

Tout salarié dont le poste est supprimé lors d'un PSE : licenciement économique, départ volontaire, en retraite ou préretraite, congé de mobilité ou rupture conventionnelle collective.

Quelle est la différence entre une PSE indemnité et une prime de départ ?

La principale différence est fiscale et juridique. Liée à un PSE, l'indemnité est considérée comme des dommages et intérêts, totalement exonérée d'impôt sur le revenu et de cotisations sociales dans la limite de 2 PASS. En revanche, une prime versée liée à un Plan de Départ Volontaire (PDV) hors PSE peut faire l'objet d'une négociation individuelle entre le salarié et la direction, mais elle ne bénéficie pas du régime fiscal et social favorable des PSE. L'indemnité proposée dans un PDV doit obligatoirement être supérieure à celle fixée en cas de PSE.

La PSE indemnité est-elle versée en une seule fois ?

En général, l'indemnité est versée en une seule fois, accompagnée du dernier salaire et de tous les autres paiements dus (congés payés non pris, heures supplémentaires). Cependant, un échelonnement peut être convenu entre le salarié et l'employeur.

Pour aller plus loin :