Le premier semestre 2024 a été marqué par une très forte hausse du nombre de défaillances d’entreprise. Selon une étude du Conseil National des Administrateurs Judiciaires et des Mandataires Judiciaires sur le 1er semestre 2024 et 2ème trimestre 2024 (CNAJMJ), 33 493 contre une moyenne de 22 049 sur les 1ers semestres 2018 à 2024, menaçant 102 409 emplois.

Pour autant, le CSE n’est pas sans moyen pour agir avant et pendant les différentes procédures et en particulier la procédure de sauvegarde. Le CSE a pour objectif de préserver les intérêts des salariés, il peut intervenir dans la recherche de solutions pour sauver l’entreprise.

Cet article souligne le rôle clé du CSE et les différents moyens à sa disposition dans une démarche proactive, en particulier en anticipation des difficultés : information/consultation récurrente sur les Orientations Stratégiques et sur la Situation Économique et Financière, ou encore la procédure de droit d’alerte économique.

1) Un taux de réussite des plans de sauvetage plus élevé si les difficultés des entreprises sont traitées en amont

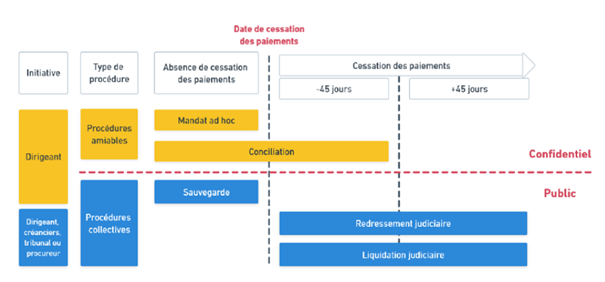

Il existe différentes procédures judiciaires en cas de difficulté d’entreprise.

Source : Banque de France

Selon le Tribunal de Commerce, les procédures de mandat ad hoc et de conciliation aboutissent à un sauvetage de l’entreprise dans plus de 70 % des cas. Ce taux tombe à 62 % pour les entreprises qui engagent une procédure de sauvegarde selon les données 2020 de France Stratégie. L’étude Altarès et Deloitte du 01/07/2024 « L’entreprise en difficulté en France en 2023 » précise que 25 % des sociétés en redressement judiciaire ont réussi à adopter un plan de continuation sur la période 2018 – 2022, et seules 3 sur 10 ont connu une sortie positive à l’issue des 10 ans après l’adoption de leur plan de continuation en 2013.

Les 3 procédures ayant les plus forts taux de succès (Mandat ad hoc, Conciliation et Sauvegarde) ont en particulier un point commun : elles interviennent avant la cessation de paiements. Elles peuvent toujours faire face à leurs dettes exigibles (dettes arrivées à échéance et qui doivent être payées immédiatement ; les dettes dont le paiement est prévu à une date future ne sont pas prises en compte) avec leur actif disponible (la trésorerie de l’entreprise, les fonds mobilisables rapidement par l’entreprise et les lignes de crédit bancaire qui peuvent être mobilisables à court terme).

Fort de ce constat, le CSE en tant qu’organe de la représentation collective des salariés de la société doit être vigilant à la situation économique et financière de l’entreprise et à la situation de trésorerie de celle-ci, pour alerter en cas de risque de cessation de paiements.

2) Les moyens à disposition du CSE en amont des difficultés

Le CSE dispose de deux informations consultations récurrentes lui permettant d’obtenir des informations, de questionner et d’alerter la direction et les actionnaires sur les risques relevés ou identifiés de difficulté ou de cessation de paiements.

La première information consultation est celle sur les Orientations Stratégique. Elle est définie à l’Article L2312-24 du Code du travail qui dispose que « Le comité social et économique est consulté sur les orientations stratégiques de l'entreprise, définies par l'organe chargé de l'administration ou de la surveillance de l'entreprise, et sur leurs conséquences sur l'activité, l'emploi, l'évolution des métiers et des compétences, l'organisation du travail, le recours à la sous-traitance, à l'intérim, à des contrats temporaires et à des stages. Cette consultation porte, en outre, sur la gestion prévisionnelle des emplois et des compétences, sur les orientations de la formation professionnelle et sur le plan de développement des compétences ».

Cette information consultation doit permettre de projeter l’impact des orientations stratégiques sur les éléments du compte de résultat, et du bilan sur un horizon minimum de 3 ans. Via ces éléments le CSE doit être en mesure de mesurer le risque de solvabilité et le risque de liquidité de la société.

Le CSE peut se faire accompagner d’un expert au titre de l’article L 2315-87 du Code du travail. À l’issue de cette information consultation, le CSE rend un avis. L’article L2312-24 du Code du travail dispose dans son deuxième alinéa que « Le comité émet un avis sur les orientations stratégiques de l'entreprise et peut proposer des orientations alternatives. Cet avis est transmis à l'organe chargé de l'administration ou de la surveillance de l'entreprise, qui formule une réponse argumentée. Le comité en reçoit communication et peut y répondre. »

Si le CSE a des inquiétudes ou des préoccupations sur la viabilité de l’entreprise et sa pérennité économique et financière, il peut adresser en direct et sans passer par la direction, ses inquiétudes et préoccupations directement à l’organe d’administration et de surveillance de l’entreprise qui se doit de lui répondre de manière argumentée.

La deuxième information consultation annuelle est l’information consultation sur la situation économique et financière prévue à l’article L2312-25 du Code du travail qui dispose en son alinéa 2 que « … Les informations sur l'activité et sur la situation économique et financière de l'entreprise ainsi que sur ses perspectives pour l'année à venir. Ces informations sont tenues à la disposition de l'autorité administrative ». L’information consultation porte donc à la fois sur les données économiques et financières de l’entreprise de l’année passée après arrêté des comptes par les Commissaires aux Comptes et le Conseil d’administration ou son équivalent, mais aussi sur les données de l’année en cours (le Budget).

Les données présentées portent sur les comptes de résultat et les bilans de l’année passée et des deux années précédentes ainsi que l’année en cours (son atterrissage en fin d’année), permettant de mettre en évidence une trajectoire ou des tendances qui peuvent mener à des difficultés. Ces données doivent aussi être rapprochées des données présentées dans le cadre des Orientations Stratégiques.

Au besoin, le CSE sera en mesure de questionner et alerter la direction pour comprendre pourquoi la trajectoire économique et financière de la société n’est pas celle initialement prévue et quels sont les plans d’actions qui sont mis en œuvre pour assurer la pérennité de l’entreprise. Le CSE peut se faire accompagner par un expert dans le cadre de cette information consultation tel que prévu à l’article L2315-88 du Code du travail pour l’analyse, la compréhension et l’identification des éventuels risques auxquels est exposée l’entreprise. Le CSE, dans son avis, peut alerter la direction sur les facteurs de risques économiques et financiers identifiés.

Sur la base des informations obtenues dans le cadre des informations consultations récurrentes et des informations remontées par les salariés ou obtenues dans les sources ouvertes (presses, reportages, études sectorielles, site d’information, etc.), le CSE peut ouvrir une procédure de droit d’alerte économique.

3) La procédure de sauvegarde

a. Les conditions pour l’ouverture d’une procédure de sauvegarde

La sauvegarde est prévue aux articles L620-1, L631-1 et L640-1 du Code de Commerce. Ces articles définissent les difficultés que doit rencontrer l’entreprise pour justifier de l’ouverture d’une procédure de sauvegarde. Cette procédure est une procédure collective de type préventif. Elle vise à éviter la cessation de paiements et l’ouverture de procédure curative, telle que le redressement judiciaire ou la liquidation judiciaire.

L’entreprise qui demande l’ouverture d’une procédure de sauvegarde :

- Doit justifier de difficultés qu’elle n’est pas en mesure de surmonter : l’entreprise doit établir la réalité et démontrer des difficultés graves qu’elle rencontre. Ces difficultés doivent être actuelles, avérées et pas seulement prévisibles ;

- Doit démontrer qu’elle n’est pas en mesure de les surmonter: Les difficultés peuvent être issue de poursuites, de l’échec d’une procédure de conciliation, de la résiliation d’un ou plusieurs contrats importants, de la perte de procès, de la dégradation du carnet de commandes ou des principaux indicateurs de gestion, … ;

- Ne doit pas être en état de cessation de paiements : La trésorerie doit donc être suffisante pour tenir a minima tout au long de la procédure de sauvegarde pour démontrer l’anticipation des difficultés de la part de l’entreprise en difficulté.

Dans le cas où l’entreprise serait état de cessation de paiements durant la procédure de sauvegarde celle-ci s’interrompra pour se transformer en redressement judiciaire ou en liquidation judiciaire selon la situation.

Pour les filiales d’un Groupe néanmoins en mauvaise santé, la situation s’apprécie au niveau de la filiale, sans que soient prises en compte les capacités financières du groupe auquel elle appartient.

L’adoption d’une procédure de sauvegarde, ouvre une période d’observation de 6 mois renouvelable une fois permettant de définir et d’élaborer un plan de sauvegarde qui sera arrêté par le tribunal permettant d’étaler le remboursement des dettes sur une durée de 10 ans maximum.

b. Le rôle clé du CSE dans une procédure de sauvegarde

Sur demande du chef d’entreprise justifiant des difficultés auxquelles fait fasse son entreprise, le Tribunal de Commerce peut ouvrir une procédure de sauvegarde. À cette occasion, le tribunal peut entendre notamment les représentants du CSE. Ces derniers peuvent lui présenter les rapports de l’expert-comptable, voire proposer que le tribunal entende celui-ci.

Dans le jugement d’ouverture de la procédure de sauvegarde, le tribunal invite le CSE à désigner un « représentant des salariés », par un vote majoritaire. Le chef d’entreprise doit réunir dans les jours suivant le jugement d’ouverture de la procédure de sauvegarde.

Le représentant des salariés vérifie le relevé des créances de salaires. Il peut agir aux Prud’hommes en sa qualité de représentant des salariés.

Le Tribunal peut soumettre l’adoption du plan de sauvegarde au remplacement d’un ou plusieurs dirigeants de l’entreprise. Dans ce cas, les représentants du CSE sont appelés et entendus par le tribunal au préalable.

L’entreprise continuant son activité pendant la période d’observation, les informations consultations récurrentes (Orientations Stratégiques, Situation économique et financière et Politique sociale et condition de travail) doivent continuer de se tenir régulièrement pendant la période d’observation.

Des licenciements peuvent s’avérer nécessaires au cours de la phase d’observation pour assurer la viabilité de l’entreprise et permettre le maintien des autres emplois. Dans ce cas, le CSE doit être informé et consulté sur le projet de licenciement collectif pour motif économique (PSE) pour les entreprises d’au moins 50 salariés, tel que prévu à l’article L1233-34 du Code du travail. Le CSE peut se faire alors accompagner d’un expert tel que prévu à l’article L2315-92 3° alinéa. Cette mission est prise en charge à 100 % par l’employeur.

Le CSE sera informé et consulté en cas de projet de reprise partiel ou total de l’entreprise. Le CSE pourra se faire accompagner d’un expert lors de cette expertise. Il peut initier par lui-même la recherche d’un éventuel repreneur.

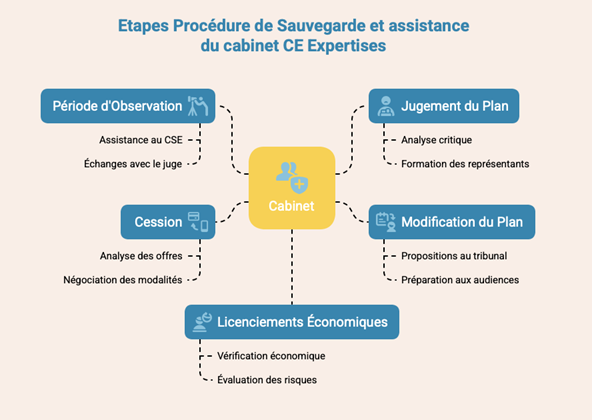

CE Expertises, cabinet d’expertise comptable spécialisée dans l’accompagnement des CSE, peut vous assister dans le cadre de ces procédures.

Vous trouverez dans les tableaux ci-dessous les missions proposées par notre cabinet. Contactez-nous pour en discuter !

| Étapes de la procédure de sauvegarde | Axes d'intervention de notre cabinet |

|---|---|

| Pendant la période d’observation et l’élaboration du plan de sauvegarde, notre cabinet intervient auprès du CSE pour : |

|

| Lorsque le jugement actant le plan de sauvegarde est rendu, notre mission consiste à : |

|

| En cas de modification substantielle des objectifs ou des moyens du plan, nous : |

|

| Étapes de la procédure de sauvegarde | Axes d'intervention de notre cabinet |

|---|---|

| Dans le cadre d’une cession, nous analysons les offres de rachat et accompagnons le CSE à différents niveaux : |

|

| Étapes de la procédure de sauvegarde | Axes d'intervention de notre cabinet |

|---|---|

| Durant la phase de la période d’observation, notre rôle auprès du CSE consiste à : |

|

| Lorsque le plan de sauvegarde prévoit des licenciements économiques, notre accompagnement reste similaire : |

|