La retraite progressive suscite de nombreuses interrogations chez les salariés en fin de carrière et chez les élus du CSE chargés de les informer. Peut-on gagner plus en retraite progressive ? Est-ce réellement intéressant ? Quels sont les pièges ? L’employeur peut-il refuser ? Comment est-elle calculée ?

À la croisée du droit du travail et du droit de la sécurité sociale, la retraite progressive constitue un levier d’aménagement de fin de carrière, mais aussi un terrain à risques si elle est mal anticipée.

Cet article a pour objectif de fournir aux élus du CSE et aux salariés une analyse complète, fondée sur les textes légaux et les règles des caisses de retraite (CNAV, Agirc-Arrco).

1) Qu’est-ce que la retraite progressive ?

La retraite progressive est un dispositif permettant à un salarié de réduire son temps de travail, tout en percevant une fraction de sa pension de retraite, avant son départ définitif à la retraite.

Concrètement :

- Le salarié passe à temps partiel ;

- Il perçoit une partie de son salaire pour le temps de travail effectué ;

- Il perçoit en complément une fraction de sa retraite (régime de base et complémentaire) pour compenser le temps partiel ;

- Il continue à acquérir des droits à retraite.

La retraite progressive n’est donc ni une retraite anticipée, ni un cumul emploi-retraite, ni un temps partiel « sénior ».

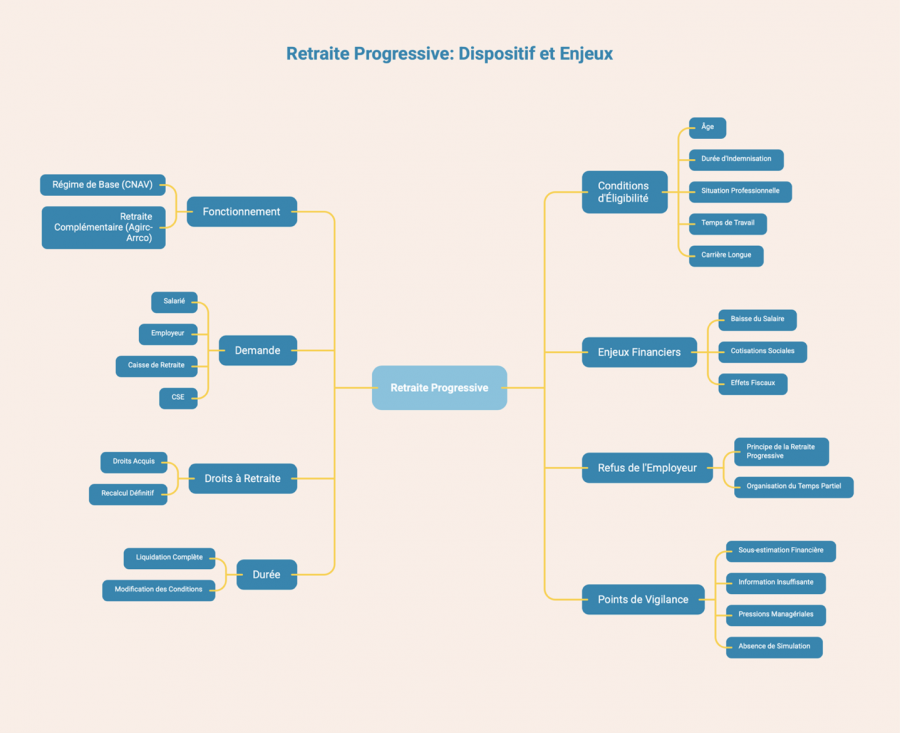

2) Comment fonctionne concrètement la retraite progressive ?

La retraite progressive concerne :

- Le régime de base (CNAV) ;

- La retraite complémentaire Agirc-Arrco.

La retraite progressive est organisée au niveau du régime de base par le Code de la sécurité sociale :

Pour le régime de base CNAV :

- La pension progressive est calculée sur les droits acquis à la date de la demande ;

- Elle est versée partiellement (en fonction du temps non travaillé) ;

- Elle est provisoire ;

- Les cotisations continuent à produire des droits.

Contrairement au régime de base, la retraite progressive n’est pas imposée par la loi à l’Agirc-Arrco. Elle résulte de l’Accord national interprofessionnel (ANI) sur les retraites complémentaires. L’Agirc-Arrco a volontairement aligné ses règles sur celles du régime de base.

Le règlement Agirc-Arrco prévoit que :

- La retraite complémentaire est servie dans les mêmes proportions que la retraite de base ;

- La même quotité de temps de travail est exigée ;

- La pension complémentaire est également provisoire ;

- Un recalcul est effectué lors de la liquidation définitive.

Il n’existe aucune dissociation possible : il n’y a pas de retraite progressive CNAV sans retraite progressive Agirc-Arrco (et inversement).

Le fonctionnement de la retraite progressive repose donc sur un mécanisme de proratisation :

- La pension retraite versée en complément du salaire, correspond à la part de temps non travaillée par le salarié ;

- Un salarié en retraite progressive qui travaille alors à hauteur de 60 %, percevra 40 % de sa retraite pour compenser ;

- La pension progressive est calculée sur les droits acquis à la date de la demande ;

- La pension de retraite est recalculée lors du départ définitif.

La retraite progressive n’est pas une retraite figée, mais une pension provisoire qui sera entièrement recalculée au moment où le salarié liquidera définitivement sa retraite.

3) Qui peut prétendre à la retraite progressive ?

Les 2 décrets parus le 23 juillet 2025 concernent :

- Les assurés relevant du régime général, des régimes spéciaux et notamment du régime de la fonction publique de l'État, du régime des salariés et non-salariés agricoles et des régimes d'assurance vieillesse des professions libérales et des avocats ;

- Les agents des collectivités locales et les ouvriers des établissements industriels

de l'État.

| Critères | Conditions légales | Points de vigilance pour les salariés et le CSE |

|---|---|---|

| Âge | La retraite progressive est accessible à partir de l’âge légal de départ à la retraite. | L’âge légal ne doit pas être confondu avec l’âge de la retraite à taux plein. |

| Durée d’indemnisation / trimestres requis | Le salarié doit justifier d’un nombre minimal de trimestres validés, tous régimes confondus, fixé par les textes réglementaires À partir du 1er septembre 2025 : avoir 60 ans et réunir au moins 150 trimestres (37,5 années) pour la retraite, tous régimes de base confondus. |

Condition impérative : à défaut du nombre de trimestres requis, la demande est rejetée par la caisse, même si l’âge légal de départ à la retraite est atteint. |

| Situation professionnelle | Le dispositif est ouvert aux salariés relevant du régime général, de la MSA ou des régimes alignés. | Le salarié doit demeurer en activité salariée.

La retraite progressive n’est pas ouverte aux travailleurs indépendants, hors dispositifs spécifiques. |

| Temps de travail | L’activité doit être exercée à temps partiel, sans que la quotité de travail ne soit inférieure à 40 % ni supérieure à 80 %. | Toute modification ultérieure du temps de travail en dehors de la fourchette légale peut entraîner la suspension du dispositif. |

| Carrière longue | La retraite progressive est compatible avec une carrière longue. | La carrière longue ne permet pas d’anticiper l’âge d’accès à la retraite progressive. |

4) Comment demander une retraite progressive ?

| Qui ? | Rôle | Points de vigilance |

|---|---|---|

| Salarié | Doit formuler une demande expresse de retraite progressive auprès de la caisse de retraite compétente (CNAV, MSA…).Vous pouvez faire votre demande de retraite progressive sur le site de l’Assurance retraite .Elle doit être effectuée 5 mois avant la date à laquelle vous souhaitez la faire démarrer. |

La retraite progressive n’est jamais automatique.

Il est fortement recommandé d’anticiper la demande plusieurs mois à l’avance (en moyenne 5 mois). |

| Employeur | Établit une attestation employeur précisant la quotité de temps de travail et la situation contractuelle du salarié. Organise le temps partiel dans le respect de la fourchette légale. | Document central, fréquemment source de blocage.

Toute imprécision, incohérence ou modification ultérieure du temps de travail peut entraîner un rejet ou une suspension du dispositif. |

| Caisse de retraite | Vérifie le respect des conditions légales (âge, trimestres, quotité). Décide de l’ouverture du droit et verse la pension à titre provisoire. Procède au recalcul lors de la liquidation définitive. |

La caisse apprécie strictement les conditions.

En cas de non-conformité, la demande est rejetée, indépendamment de l’accord de l’employeur. |

| CSE | Joue un rôle clé d’information collective, de vigilance sur l’égalité de traitement et de prévention des discriminations liées à l’âge. | Peut alerter en cas de pratiques managériales discriminatoires ou de blocages injustifiés. Intègre la retraite progressive dans les réflexions seniors, GPEC et conditions de travail. |

5) Peut-on gagner plus en retraite progressive ?

La réduction du temps de travail entraîne mécaniquement une baisse du salaire. La pension progressive ne compense pas toujours intégralement cette perte, notamment en l’absence de simulation préalable.

Dans certains cas, le revenu global (salaire + retraite) peut être proche, voire légèrement supérieur au salaire antérieur, notamment en raison :

- Des cotisations sociales moindres,

- De certains effets fiscaux.

Mais ce n’est pas systématique.

Les heures supplémentaires, sauf situation exceptionnelle, sont par principe incompatibles avec la logique du dispositif et un mauvais calibrage peut entraîner une perte de revenu.

En effet, la retraite progressive impose une activité comprise entre 40 % et 80 % de la durée légale ou conventionnelle. La caisse de retraite vérifie donc le temps contractuel, mais aussi la réalité du temps de travail. Toute activité qui conduit à dépasser la quotité autorisée remet en cause le droit au dispositif.

La retraite progressive n’est pas un dispositif d’optimisation salariale, mais un outil d’aménagement du temps de travail.

6) Qu’en est-il de l’acquisition de congés payés en retraite progressive ?

La retraite progressive n’affecte pas le droit aux congés payés.

Un salarié en retraite progressive reste un salarié à part entière. À ce titre, il continue à acquérir des congés payés, dans les mêmes conditions que tout salarié à temps partiel.

8) L’employeur peut-il refuser la retraite progressive ?

Sur le plan juridique, l’employeur ne peut pas refuser le principe de la retraite progressive, dès lors que les conditions sont remplies, car la retraite progressive est un droit à prestation sociale accordé par la caisse de retraite, et non un dispositif soumis à l’autorisation de l’employeur.

En revanche, l’employeur conserve une marge de manœuvre sur l’organisation du temps partiel :

- Répartition des horaires ;

- Jours travaillés ;

- Articulation avec les nécessités du service ;

- Compatibilité avec la convention collective.

Un retard abusif dans la mise en place de la retraite progressive ou tout autre refus injustifié ou discriminatoire peut engager la responsabilité de l’employeur.

9) Combien de temps peut durer la retraite progressive ?

La retraite progressive peut durer jusqu’au départ définitif à la retraite.

Elle prend fin automatiquement :

- Lors de la liquidation complète des droits ;

- En cas de modification des conditions (temps de travail non conforme).

Mais tant que la retraite définitive n’est pas liquidée, le salarié n’est pas engagé irrévocablement. La pension est servie à titre provisoire, tant que l’activité à temps partiel est maintenue.

Le salarié peut donc décider de reprendre une activité à temps plein. Il cessera alors de percevoir la retraite progressive. La pension progressive sera suspendue et le salarié redeviendra un salarié « classique ». Les droits à retraite continueront à s’acquérir normalement. Cette réversibilité est toutefois encadrée et suppose l’information de la caisse de retraite ainsi que l’accord de l’employeur sur l’organisation du travail.

10) Quels sont les points de vigilance sur la mise en œuvre de la retraite progressive ?

La retraite progressive peut constituer un outil pertinent d’aménagement de fin de carrière, mais sa mise en œuvre appelle une vigilance particulière.

| Risque identifié | Description | Points de vigilance pour le CSE |

|---|---|---|

| Sous-estimation de l’impact financier | La réduction du temps de travail entraîne mécaniquement une baisse du salaire.

La pension progressive ne compense pas toujours intégralement cette perte, notamment en l’absence de simulation préalable. |

Encourager systématiquement la réalisation de simulations complètes (régime de base et retraite complémentaire) avant toute entrée dans le dispositif. |

| Information insuffisante sur les droits à retraite futurs | Selon la durée du dispositif et le niveau de rémunération, la retraite progressive peut influer sur les droits futurs. | Diffuser une information claire sur le caractère provisoire de la pension et sur le principe du recalcul lors de la liquidation définitive. |

| Pressions managériales déguisées | La retraite progressive peut être utilisée comme variable d’ajustement organisationnel. | Être attentif aux pratiques managériales.

Alerter en cas de pressions ou de refus indirects. |

| Absence de simulation et d’anticipation | L’entrée dans le dispositif sans simulation préalable ni anticipation suffisante constitue l’un des principaux écueils constatés en pratique. | Promouvoir une démarche anticipée et accompagnée par les services de Ressources Humaines, intégrée aux politiques seniors, GPEC et de prévention de l’usure professionnelle. |

Pour le CSE, la retraite progressive doit être abordée comme un outil de prévention de l’usure professionnelle, et non comme une variable d’ajustement. La retraite progressive est un dispositif utile mais encadré. Bien utilisée, elle permet une transition équilibrée vers la retraite. Mal anticipée, elle peut générer des pertes financières. Les élus du CSE ont un rôle central pour sécuriser son usage et accompagner les salariés dans cette phase clé de leur parcours professionnel.

CE Expertises, cabinet d’expertise comptable spécialisé dans l’accompagnement des CSE, peut vous aider à mieux appréhender ce dispositif et analyser la mise en œuvre au sein de votre entreprise.

Contactez-nous pour en discuter !

Pour aller plus loin :

Salariés séniors : une obligation renforcée de négocier depuis la loi du 24 octobre 2025

L’ANI sur les séniors : enjeux et mesures à anticiper pour les CSE

Quel rôle possible du CSE dans l’accompagnement des salariés proches aidants ?