La création de la consultation du CSE sur les orientations stratégiques trouve son origine dans la loi du 14 juin 2013 relative à la sécurisation de l’emploi.

Ce dispositif a été consolidé par la loi du 17 août 2015 sur le dialogue social, qui a redéfini le cadre des consultations obligatoires des représentants du personnel. Elle a notamment introduit une architecture fondée sur trois grandes consultations récurrentes, parmi lesquelles figure celle sur les orientations stratégiques.

Cette organisation est désormais codifiée à l’article L.2312-17 du Code du travail, qui a connu une nouvelle évolution à la suite de la loi du 22 août 2021 relative à la lutte contre le dérèglement climatique. Depuis cette réforme, le CSE est consulté chaque année sur les thématiques suivantes :

- Les orientations stratégiques de l’entreprise ;

- Sa situation économique et financière ;

- Sa politique sociale, les conditions de travail et l’emploi.

Concernant la consultation sur les orientations stratégiques, aucune définition de ce qu’est précisément une orientation stratégique n’a été donnée par le législateur. Les juges ont eu l’occasion de préciser qu’il s’agissait d’une notion variable en fonction de chaque entreprise. Mais l’absence de définition précise de la consultation relative aux orientations stratégiques a suscité de nombreuses interrogations, tant sur son périmètre que sur son articulation avec les autres consultations du CSE.

Certains y voient une étape préalable incontournable à toute information-consultation ponctuelle, notamment en cas de projet de réorganisation ou de réduction d’effectifs.

D’autres, à l’inverse, considèrent que cette consultation annuelle constitue un exercice distinct, sans incidence hiérarchique sur les consultations ponctuelles, lesquelles conservent leur autonomie, y compris lorsqu’elles concernent des projets majeurs de transformation de l’entreprise.

Pour mieux comprendre les enjeux de cette consultation, cet article revient sur 3 points clés introduits par la jurisprudence : la coordination avec les autres consultations, la BDESE comme support central, et le niveau possible d’intervention d’un expert-comptable mandaté par le CSE.

1) Quelle est l’articulation entre consultation stratégique et consultations récurrentes ?

La question de l’articulation entre la consultation annuelle sur les orientations stratégiques de l’entreprise et les consultations ponctuelles du CSE a été alimentée par la jurisprudence sur les dernières années.

En l’absence de définition légale précise de ce que recouvrent les orientations stratégiques, les juridictions ont progressivement affirmé une position : ces 2 types de consultations doivent être traitées de manière autonome, sans qu’aucune ne l’emporte sur l’autre.

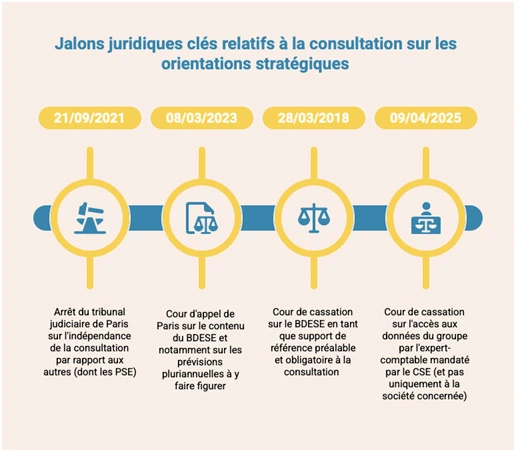

Dans un jugement rendu le 21/09/2021, le tribunal judiciaire de Paris a enrichi l’analyse en mettant en lumière une exigence fondamentale : celle de la loyauté de l’employeur dans la conduite de la procédure de consultation.

Le tribunal judiciaire a ainsi affirmé, pour la 1ère fois, qu’aucune hiérarchie ne s’impose entre la consultation sur les orientations stratégiques et celle, plus ponctuelle, portant sur un projet de restructuration.

L’employeur conserve ainsi une certaine marge de manœuvre quant au calendrier d’ouverture de ces consultations. Toutefois, cette liberté est encadrée : il lui appartient de respecter les engagements pris, notamment en ce qui concerne la fréquence de la consultation sur les orientations stratégiques, et de conduire le processus d'information et de consultation avec loyauté.

En cas de manquement à cette obligation de loyauté, le tribunal pourrait accorder des dommages-intérêts au comité, sans pour autant suspendre le projet de restructuration.

2) Quelle est l’importance de la BDESE pour la consultation sur les orientations stratégiques ?

La législation ne fixe pas de date ou de période précise dans l’année pour la tenue de la consultation annuelle du CSE sur les orientations stratégiques. C’est donc au CSE de demander à ce que cette consultation soit programmée si l'employeur ne l'évoque pas.

Les documents préparatoires à cette consultation doivent être communiqués suffisamment tôt pour permettre aux représentants du personnel d’en prendre connaissance et de formuler un avis motivé.

Depuis la réforme de 2021, le contenu temporel de la BDESE a été modifié. L’article R.2312-10 du Code du travail prévoit que « La base de données porte sur l’année en cours. Lorsque cela est pertinent, elle peut inclure des perspectives sur les années suivantes, sur les deux années précédentes et, telles qu'elles peuvent être envisagées, sur les 3 années suivantes".

- Si l'employeur ne fournit pas de données chiffrées, il doit en justifier les raisons.

- Dès lors que la consultation concerne des choix à horizon pluriannuel, des prévisions sur plusieurs années doivent figurer dans la BDESE ou dans un document annexe, afin de permettre au CSE de rendre un avis éclairé (Cour d’appel de Paris, 08/03/2023).

Par un arrêt de la Cour de cassation du 28 mars 2018, un autre point essentiel lié à la BDESE est affirmé : le délai de consultation ne commence à courir que si les documents obligatoires sont communiqués. La BDESE y est expressément désignée comme le support de référence obligatoire pour la consultation sur les orientations stratégiques.

Sans BDESE, l’obligation d’information n’est pas remplie, et le CSE ne peut être réputé avoir été valablement consulté.

Une demande de prolongation du délai de consultation par le CSE serait alors recevable si elle s’appuyait sur une absence d’informations liées à la stratégie de l’entreprise, préalable nécessaire à l’analyse d’une décision d’orientation stratégique.

A travers cette décision, la Cour distingue ainsi 2 situations :

| Situations | Effet sur le délai de consultation du CSE |

|---|---|

| Informations communiquées jugées insuffisantes | Le CSE doit agir dans le délai légal pour réclamer des documents supplémentaires. Il peut demander la suspension du délai de consultation en référé. |

| Absence de communication de documents prévus par la loi ou un accord | Le délai ne commence pas à courir tant que ces documents ne sont pas fournis. |

En cas d’entrave caractérisée, l’employeur risque :

- Le délit d’entrave (article L.2317-1 du Code du travail) avec une amende pénale pouvant aller jusqu’à 7 500 € ;

- Et potentiellement la nullité d’une procédure connexe fondée sur une stratégie non communiquée.

Cette solution repose sur :

- L’ANI du 11 janvier 2013 et la loi du 14 juin 2013 qui conditionnent les délais de consultation à l’existence d’une information exhaustive, fournie notamment via la BDESE ;

- L’article L.2312-15 du Code du travail qui permet au CSE de saisir le juge en cas de documents manquants.

3) L’expert-comptable mandaté par le CSE pour la consultation sur les orientations stratégiques peut-il accéder aux orientations du Groupe ?

Dans le cadre de la consultation sur les orientations stratégiques, le CSE peut faire appel à un expert-comptable, conformément à l’article L.2315-87 du Code du travail. L’intervention de cet expert vise à éclairer les élus sur les aspects économiques, financiers, sociaux et environnementaux liés aux orientations stratégiques de l’entreprise (art. L.2315-87-1).

La prise en charge des frais de cette expertise est répartie comme suit : 80 % à la charge de l’employeur, et 20 % sur le budget de fonctionnement du CSE, conformément à l’article L.2315-80 du Code du travail.

Par un arrêt de la Cour de cassation du 09/04/2025, n°23-16.503, cette dernière reconnaît que, dans le cadre des consultations récurrentes du CSE, sur la situation économique et financière et les orientations stratégiques, le périmètre de l’expertise comptable peut s’étendre au groupe auquel appartient l’entreprise, et pas uniquement à la société concernée.

Certaines juridictions avaient déjà estimé que, lorsque l'entreprise s'inscrit dans une stratégie d'ensemble déterminée au niveau du groupe, l’expert du CSE peut légitimement accéder aux informations stratégiques concernant ce groupe (CA Lyon, 8 janvier 2016, n°14/09041 ; CA Paris, 15 juillet 2016, n°15/24432).

CE Expertises, cabinet d’expertise comptable spécialisé dans l’accompagnement des CSE, peut vous aider à préparer vos consultations annuelles, et notamment la consultation sur les orientations stratégiques de votre entreprise. Contactez-nous pour en discuter !