La formation professionnelle est un sujet central pour les CSE, notamment lors des consultations obligatoires sur les orientations stratégiques, et sur la politique sociale, les conditions de travail et de l’emploi, dans le cadre du plan de développement des compétences. Pourtant, il est souvent difficile pour les élus de disposer d’une vision claire des efforts réels consentis par les entreprises et des normes de référence.

À partir des données publiées dans l’annexe au Projet de Loi de Finances 2026 (PLF 2026), cet article dresse un panorama des points clés que les CSE doivent connaître en matière de formation professionnelle.

1) Comment se répartit la dépense globale de formation en entreprise ?

Le Projet de Loi de Finances (PLF) 2026 distingue très clairement 2 types de dépenses : les dépenses directes financées et gérées par l’entreprise elle-même, et les dépenses intermédiées c’est-à-dire celles qui transitent par les OPCO.

En 2024, les entreprises ont consacré près de 29,3 milliards d’euros à la formation :

- Les dépenses directes représentent environ 16,4 milliards d’euros, soit 56% des dépenses totales de formation. Elles incluent les coûts pédagogiques, la rémunération des salariés en stage, les frais annexes, ainsi que toute la formation interne.

- Les dépenses intermédiées représentent 12,9 milliards d’euros, soit 44 % de l’effort total. Il s’agit des contributions obligatoires, conventionnelles ou volontaires versées à la base aux OPCO et dorénavant à l’Urssaf. Ces fonds ne sont pas utilisés directement par l’entreprise : ils sont mutualisés et redistribués au niveau national, notamment en faveur de l’apprentissage et des petites entreprises. Conformément à l'article L. 6131-1 du code du travail, tout employeur doit concourir au développement de la formation professionnelle et de l’apprentissage, par le versement des contributions suivantes :

- La contribution unique à la formation professionnelle et à l’alternance : celle-ci est composée de la contribution légale à la formation professionnelle (CFP) et de la taxe d’apprentissage (TA – elle-même composée de deux parts : une part principale et un solde) ;

- La contribution dédiée au financement du compte personnel de formation pour les titulaires de CDD (CPF-CDD) ;

- La contribution supplémentaire à l’apprentissage (CSA).

Cette distinction est essentielle pour les CSE, car une entreprise peut verser des montants importants en contributions légales, sans réellement former davantage ses salariés. Le rapport le rappelle explicitement : une entreprise « ne bénéficie pas forcément, pour ses propres salariés, des contributions qu’elle verse ».

Pour les élus, cela signifie qu'il est indispensable de regarder les dépenses directes, car ce sont elles qui reflètent l’investissement réel de l’entreprise dans les compétences des salariés.

2) Combien les entreprises dépensent-elles en pourcentage de leur masse salariale ?

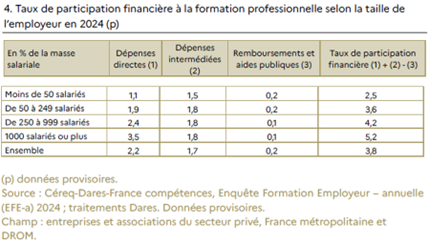

Pour évaluer la politique de formation d'une entreprise, il faut la comparer à des entreprises de taille comparable. Le PLF donne un tableau de référence très utile, exprimé en pourcentage de la masse salariale.

Ainsi :

- Les entreprises de moins de 50 salariés consacrent en moyenne 2,5 % de leur masse salariale à la formation ;

- Celles de 50 à 249 salariés montent à 3,6 % ;

- Pour les entreprises de 250 à 999 salariés, l’effort atteint 4,2 % ;

- Enfin, les grandes entreprises de plus de 1000 salariés consacrent en moyenne 5,2 % de leur masse salariale à la formation ;

- La moyenne nationale se situe à 3,8 %.

Pour les élus du CSE, cette information est un indicateur qui permet d’évaluer objectivement si l’entreprise se situe dans la norme, au-dessus, ou en-dessous de l’effort des entreprises de même taille.

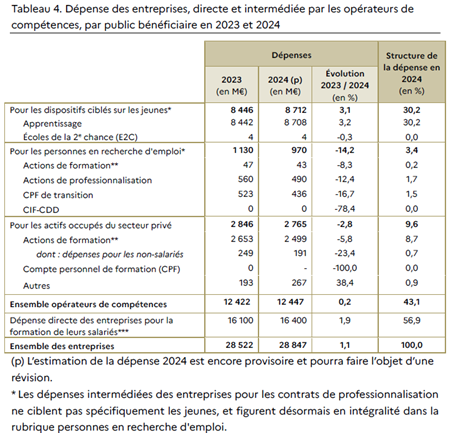

Les chiffres fournis par l’annexe montrent que la dépense nationale totale consacrée à la formation professionnelle et à l’apprentissage atteint 56,6 milliards d’euros en 2024.

Cependant, tous les publics ne bénéficient pas de la même manière de cet effort national.

La part la plus importante est consacrée aux jeunes, essentiellement via l’apprentissage pour un montant de près de 16 milliards d’euros, soit près de 30 % de la dépense totale.

Viennent ensuite les demandeurs d’emploi avec environ 8,8 milliards d’euros, soit 15 % des dépenses.

Pour les salariés des entreprises privées, le financement intermédié représente un peu plus de 6,5 milliards d’euros.

Ces chiffres permettent au CSE de situer la politique de formation de leur entreprise dans un cadre national lisible.

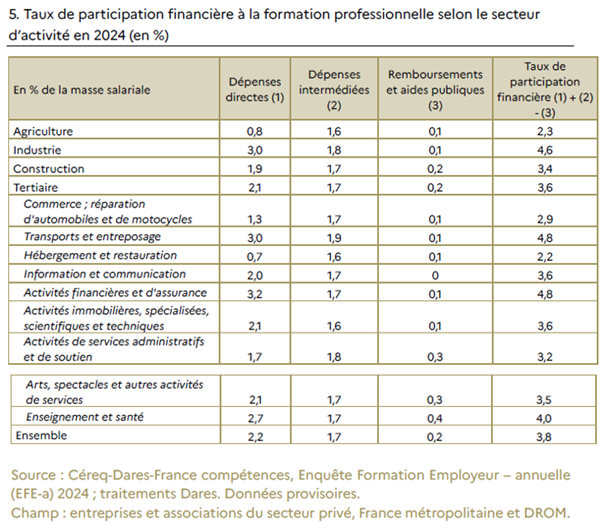

Le niveau d’investissement des entreprises dans la formation varie également fortement d’un secteur à l’autre. Certains domaines comme les transports, l’entreposage ou encore l’industrie, , composés principalement de grandes entreprises, affichent un effort nettement supérieur à la moyenne nationale, avec des taux avoisinant 4,6 % à 4,8 % de la masse salariale.

À l’inverse, les secteurs où les entreprises sont nombreuses mais de petite taille, tels que l’hôtellerie-restauration ou l’agriculture, présentent les contributions les plus faibles, autour de 2,2 % à 2,3 %.

Les activités financières et assurantielles se situent, elles aussi, au-dessus de la moyenne, leurs emplois très qualifiés étant associés à un taux d’investissement d’environ 4,8 %.

3) Les plans de développement des compétences : qui se forme et combien d’heures ?

Les données de l’enquête Formation Employeur (EFE-a) 2024 du 15 avril 2025 montrent que 44 % des salariés ont suivi au moins une formation en 2024. Cela représente environ 9 millions de salariés.

La durée moyenne de formation est estimée à 32 heures par personne formée.

Le plan de développement des compétences doit normalement combiner :

- Des formations obligatoires (sécurité, habilitations, hygiène…) ;

- Des actions d’adaptation au poste ;

- Des actions de développement ou de reconversion ;

- Des AFEST (Actions de Formation en Situation de Travail) ;

- Des bilans de compétences, VAE…

Pour les élus du CSE, l’enjeu peut donc consister à vérifier que l’entreprise :

- Ne se limite pas aux seules formations obligatoires ;

- Garantit un accès équitable à la formation ;

- Répond aux besoins stratégiques identifiés ;

- Anticipe les évolutions de métiers.

Les chiffres nationaux rappellent aussi que la formation ne doit pas concerner seulement quelques profils : une entreprise où seuls les cadres reçoivent des actions qualifiantes ou certifiantes serait par exemple en marge des pratiques recommandées.

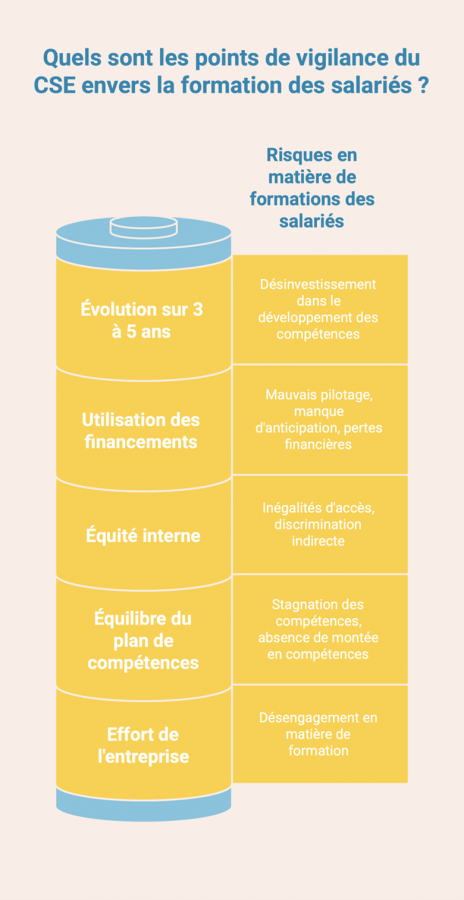

A partir de ces données nationales, un CSE peut être en capacité de vérifier plusieurs points :

| Axe d’analyse | Indicateur | Risques et conséquences |

|---|---|---|

| Comparer l’effort de l’entreprise à la norme nationale : Taux d’investissement formation |

Ex : une entreprise de +1000 salariés devrait être autour de 5,2 % | Désengagement de l’entreprise en matière de formation |

| Analyser l’équilibre du plan de compétences : Répartition formations obligatoires / développement des compétences |

Ex : 80 % du budget dédié aux recyclages obligatoires | Risque de stagnation des compétences et d’absence de montée en compétences |

| Évaluer l’équité interne d’accès à la formation : Analyse par catégories de salariés |

Populations à surveiller : • +50 ans • temps partiels • métiers à pénibilité • femmes |

Inégalités d'accès Discrimination indirecte ou politique RH insuffisamment inclusive |

| Contrôler l’utilisation des financements : Récupération réelle des contributions formation |

Le CSE peut demander : • montants remboursés • prises en charge validées • refus de financement |

Mauvais pilotage Manque d’anticipation Pertes financières |

| Observer l’évolution sur 3 à 5 ans : Heures, budget, bénéficiaires |

Stagnation ou baisse continue | Désinvestissement dans le développement des compétences |

Grâce aux données du PLF, les élus disposent désormais d’un référentiel pour évaluer objectivement la politique de formation de leur entreprise.

La connaissance des taux nationaux, des montants investis par taille d'entreprise, des publics réellement bénéficiaires et des heures moyennes de formation peut aider à l’interprétation des documents remis lors des consultations annuelles.

CE Expertises, cabinet d’expertise comptable spécialisé dans l’accompagnement des CSE, peut vous aider à formuler des préconisations ou recommandations à votre entreprise.