Le plan de départ volontaire (PDV) est devenu, au fil des années, un outil central dans les politiques de gestion des effectifs. Il vise à éviter ou limiter les licenciements contraints et repose sur le consentement du salarié qui choisit de quitter l’entreprise, en échange d’un accompagnement et d’indemnités spécifiques.

Le PDV s’inscrit dans une logique de gestion anticipée des emplois et des compétences (GEPC/GEPP), permettant à l’entreprise d’adapter ses effectifs tout en amenant une forme de volontariat.

Pour le CSE, il est essentiel d’en connaître les mécanismes, les droits des salariés et les marges de manœuvre pour sécuriser et accompagner le dispositif. Cet article apporte des réponses utiles à cet outil de gestion des effectifs.

1) Quelles sont les modalités de mise en œuvre d’un Plan de Départ Volontaire ?

Le PDV est une procédure collective de rupture de contrats de travail. Son objectif est d’adapter les effectifs aux besoins de l’entreprise en évitant, ou en réduisant, le recours aux licenciements contraints.

Il peut intervenir :

- Dans un Plan de Sauvegarde de l’Emploi (PSE) : le volontariat constitue alors une première phase. Si les départs sont insuffisants, des licenciements économiques complètent le plan (Cour de cassation, 26 octobre 2010, n°09-15.187), mais uniquement en respectant les critères d’ordre et la procédure économique ;

- Dans un accord de Gestion Prévisionnelle des Emplois et des Compétences (GPEC) : le PDV est un outil anticipatif, visant à ajuster les effectifs avant que n’apparaissent de réelles difficultés économiques ;

- De manière autonome : en dehors d’un PSE, l’employeur peut proposer des départs volontaires, mais dans ce cas le cadre juridique et fiscal est moins favorable.

Un accord collectif majoritaire reste la voie privilégiée de mise en œuvre d’un Plan de Départ Volontaire : il définit les catégories concernées, les conditions de départ, les indemnités et l’accompagnement proposé.

Mais, à défaut, l’employeur peut agir unilatéralement. Il doit dans ce cas respecter les obligations attachées aux licenciements économiques (consultation du CSE, homologation, reclassement).

Le PDV repose sur le libre choix des salariés. L’employeur ne peut donc ni forcer un salarié à candidater, ni refuser arbitrairement une candidature sans respecter les critères fixés par le plan. Toutefois :

- Le plan peut prévoir un quota maximum de départs ;

- Ou restreindre les candidatures à certains métiers ou services stratégiques par ex.

2) Quel est le rôle de la jurisprudence dans la définition des Plans de Départ Volontaire ?

La jurisprudence a joué un rôle fondamental dans la définition du régime juridique des plans de départ volontaire (PDV), puisque le Code du travail ne contient pas de cadre spécifique. La jurisprudence a donc posé 2 piliers :

- Le PDV est juridiquement rattaché au licenciement économique collectif, donc soumis aux garanties afférentes ;

En effet, la Cour de cassation considère que les ruptures dans un PDV relèvent du droit du licenciement économique dès lors que le plan poursuit un objectif de réduction d’effectifs (Cour de cassation, 28 mars 2006, n°03-45.875 : les départs volontaires doivent être analysés comme des licenciements économiques, même si les salariés ont consenti à partir).

Cette reconnaissance a pour conséquence d’engendrer l’application des garanties légales (information/consultation du CSE, homologation administrative, reclassement).

- Le volontariat doit être réel et protégé : l’accord ou la décision unilatérale de l’employeur ne peut pas servir à dissimuler un licenciement déguisé.

Le volontariat suppose donc l’absence de toute pression. Un PDV ne peut pas servir à cibler indirectement certains salariés (Cour de cassation, 8 juin 2011, n°10-14.650 : le volontariat doit être « libre et éclairé »).

3) Quels sont les droits et garanties pour les salariés en cas de PDV ?

| Thématique | Contenu |

|---|---|

| Indemnités | Le salarié perçoit au minimum l’indemnité légale ou conventionnelle de licenciement

Cour de cassation, 13 mars 2001, n°99-41.293 Une indemnité complémentaire peut être négociée. L’attractivité du plan va être liée au montant des indemnités proposées. |

| Accompagnement | Le PDV peut inclure :

• Formations, bilans de compétences, VAE |

| Chômage et retraite | Le PDV à caractère économique ouvre droit à l’ARE (allocation chômage)

Validation de trimestres possible via l’assurance chômage Si le plan prévoit un départ en retraite : indemnité de mise à la retraite en lieu et place de l’indemnité de licenciement |

| Régime fiscal et social des indemnités | • Dans un PSE : exonérations d’impôts et de cotisations sociales dans certaines limites (ex. en 2025 : 2 fois le PASS, soit 2 × 47.100 €)

• Dans un accord GPEC : indemnités imposables et soumises à cotisations • Dans un PDV autonome hors PSE : régime défavorable avec assujettissement intégral aux cotisations sociales et impôts |

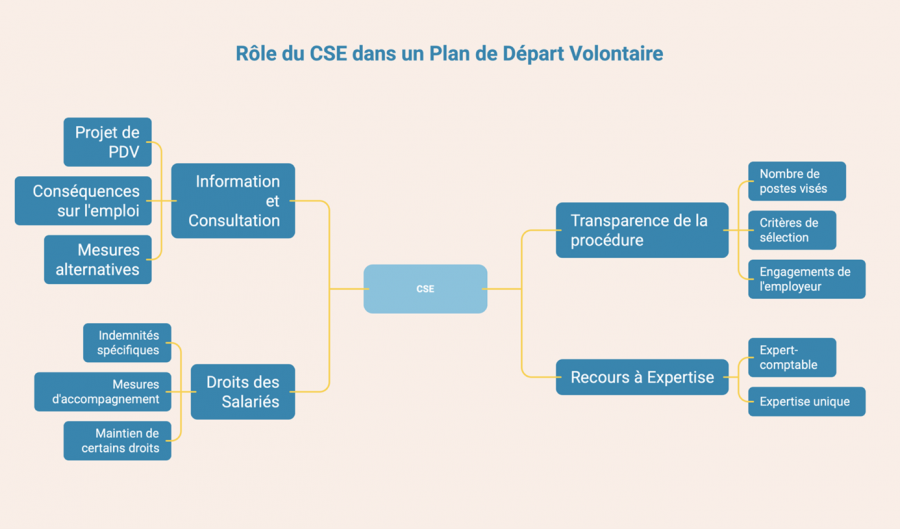

4) Quel est le rôle du CSE en cas de Plan de Départ Volontaire ?

| Thématique | Contenu |

|---|---|

| Information et consultation | Le CSE doit être consulté :

• sur le projet de PDV Il peut : |

| Transparence | Le CSE doit exiger :

• la communication du nombre de postes visés |

| Droits des salariés volontaires | Les salariés bénéficient de :

• indemnités spécifiques au moins égales au minimum légal/conventionnel Certains droits liés au licenciement économique peuvent être perdus (priorité de réembauche, congé de reclassement si non prévu dans le PDV) |

Dans un Plan de Sauvegarde de l’Entreprise (PSE), le recours à un expert-comptable est de droit, selon l’article L1233-34 du code du travail. Il en est de même pour les PDV autonomes, le CSE dispose d’un droit de recours à un expert-comptable, pris en charge intégralement par l’employeur. Il lui est également possible de recourir à une expertise unique, examinant les impacts sur la santé et les conditions de travail.

En effet, un PDV s’inscrit bien dans une double logique : impact économique (réduction d’effectifs, coût du plan, rentabilité attendue) et impact social (conditions de départ, accompagnement, conséquences pour les salariés restants).

L’expertise peut renforcer la capacité du CSE à formuler des contre-propositions ou à demander des aménagements (indemnités plus favorables, accompagnement renforcé, extension à certaines catégories de salariés), et contribuer à sécuriser la procédure.

Le PDV peut être une opportunité s’il est bien conçu, mais il exige une négociation et une vigilance constante des représentants du personnel.

CE Expertises, cabinet d’expertise comptable spécialisé dans l’accompagnement du CSE, peut vous aider dans l’analyse et la négociation d’un plan de départ volontaire au sein de votre entreprise.