Depuis le 1er janvier 2024, la directive européenne CSRD (Corporate Sustainability Reporting Directive) est entrée en vigueur. Sa mise en œuvre se fera progressivement, avec une première étape clef, qui était fixée au 1er janvier 2025.

Depuis cette date, les entreprises concernées doivent renforcer leur transparence en matière de durabilité et consulter le Comité Social et Economique (CSE) sur ces sujets.

Mais que contient réellement cette directive ? Quelles sont les conséquences pour les entreprises et les instances représentatives du personnel ?

Cet article revient sur les grandes étapes et les points importants à prendre en compte dès à présent pour les CSE.

1) Quels sont les objectifs, le calendrier de la directive CSRD et les entreprises concernées ?

Adoptée en 2022, la directive CSRD vise à améliorer la qualité et la comparabilité des informations non financières diffusées par les entreprises. Elle succède à la directive NFRD, en élargissant son périmètre d’application et en imposant des standards plus précis en matière de durabilité. Elle prolonge les obligations existantes : DPEF (2017) et loi Climat & Résilience (2021).

L’objectif est triple :

- Mettre en place un cadre harmonisé de publication des données ESG au niveau européen ;

- Encourager les entreprises à adopter des pratiques plus durables et responsables ;

- Permettre aux parties prenantes, et notamment aux investisseurs, de mieux comparer les performances des entreprises sur ces enjeux.

La directive CSRD vient progressivement remplacer l’obligation auparavant imposée à certaines grandes entreprises d'établir une déclaration de performance extra-financière (DPEF). Celle-ci concernait les entités dont l’effectif dépassait 500 salariés permanents, et qui atteignaient un seuil de 100 millions d’euros de chiffre d’affaires ou de total de bilan.

La mise en œuvre de la CSRD devait s’effectuer en plusieurs vagues successives. La loi DDADUE5 du 30 avril 2025 a reporté de 2 ans l'application de la directive européenne CSRD pour les grandes entreprises et les PME cotées en bourse.

Ces entreprises disposent donc d'un délai supplémentaire pour respecter l'obligation d'intégration d'informations de durabilité dans leur rapport de gestion.

Le nouveau calendrier est le suivant :

| Vague | Calendrier initial | Calendrier reporté | Critères / Entreprises concernées |

|---|---|---|---|

| Entreprises de la vague 1 | Rapport à publier dès 2025 (sur exercice 2024) selon les normes ESRS 2024 | Non concernées par le report | Grandes entreprises cotées ou sociétés mères cotées de grands groupes de plus de 500 salariés et dépassant l’un des deux critères suivants : CA > 50 M€, bilan > 25 M€ |

| Entreprises de la vague 2 | 1er rapport en 2026 (sur exercice 2025) | 1er rapport en 2028 (sur exercice 2027) | Autres grandes entreprises et groupes ou sociétés mères atteignant 2 des 3 seuils : plus de 250 salariés, CA > 50 M€, bilan > 25 M€ |

| Entreprises de la vague 3 | 1er rapport en 2027 (sur exercice 2026) | 1er rapport en 2029 (sur exercice 2028) | PME cotées sur un marché réglementé |

| Entreprises de la vague 4 | Non concernées initialement | 1er rapport en 2028 | Sociétés non européennes réalisant un CA > 150 M€ dans l’UE et disposant d’une filiale soumise à la CSRD ou d’une succursale avec un CA > 40 M€ |

2) Quel est le contenu du rapport de durabilité ?

| Trois grands piliers |

|

| Typologie des normes |

|

| Méthodologie : double matérialité |

|

| Nombre d’indicateurs estimé : entre 500 et 700, parfois jusqu’à 1 200 | |

3) Pourquoi le CSE est-il concerné par la CSRD ?

La CSRD (Corporate Sustainability Reporting Directive) impose aux entreprises de grande taille de publier un rapport de durabilité complet, incluant :

- Les risques sociaux, environnementaux et de gouvernance (ESG) ;

- Les impacts de l’entreprise sur les parties prenantes ;

- Les politiques mises en place et leurs résultats mesurables.

Or, les salariés sont des parties prenantes majeures, au même titre que les clients ou les investisseurs. Le CSE, en tant qu’instance de représentation collective, joue donc un rôle clé dans la construction d’un reporting fondé sur le terrain.

Désormais, les entreprises doivent intégrer une section « durabilité » dans leur rapport de gestion annuel et consulter le CSE sur ce contenu avant sa publication.

Cette consultation ne se fait pas dans le cadre d’un avis spécifique, mais doit être intégrée à l’une des trois grandes consultations récurrentes du CSE : sur la situation économique et financière, les orientations stratégiques, ou la politique sociale de l’entreprise.

En effet, les enjeux de durabilité ont des impacts concrets sur les salariés, qu’il s’agisse :

- Des conditions de travail ;

- De la transition écologique ;

- De l’égalité professionnelle ;

- Ou encore de l’impact social de la stratégie de l’entreprise.

Pour le CSE, il ne s’agit pas simplement d’un échange formel, mais bien d’une opportunité d’instaurer un dialogue stratégique autour des engagements ESG.

Au-delà de la contrainte réglementaire, la CSRD peut ainsi être vue comme une opportunité. Elle pousse les organisations à interroger leur modèle économique, leur impact environnemental et social, et leur gouvernance.

En intégrant pleinement le CSE dans cette dynamique, les entreprises renforcent leur légitimité, leur transparence et leur capacité à mobiliser en interne autour des enjeux de demain.

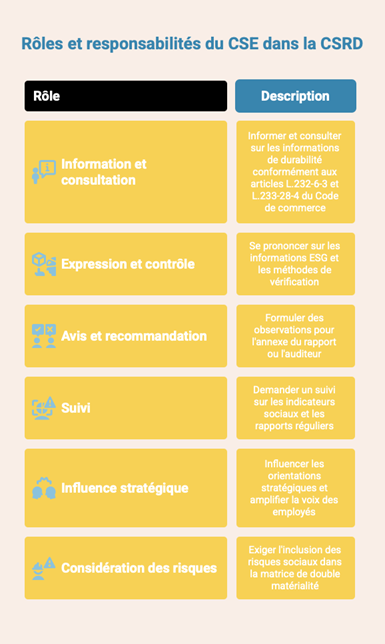

4) Quel est le rôle du CSE dans le processus CSRD ?

| Une nouvelle obligation d’information-consultation | L’entreprise doit informer et consulter le CSE sur les informations de durabilité conformément aux articles L.232-6-3 et L.233-28-4 du Code de commerce sur les données extra-financières.Cette consultation peut être intégrée à :

Ce dernier cas semble le plus cohérent. En effet, |

| Un nouveau droit d’expression et de contrôle pour les élus | L’article L.2312-17 du Code du travail modifié : le CSE peut se prononcer non seulement sur les informations ESG, mais aussi sur les moyens utilisés pour les obtenir et les vérifier.Le CSE a légitimité pour challenger :

|

| Expression d’un avis ou d’une recommandation | Même en l’absence de consultation formelle obligatoire :

|

| Suivi dans le temps, notamment en CHSCT ou CSSCT | L’impact des politiques ESG doit être mesurable. Le CSE peut demander :

|

Le CSE doit s’emparer de cette opportunité pour influer sur les trajectoires stratégiques de l’entreprise et faire entendre la voix des salariés dans les enjeux ESG.

Pour comprendre comment les enjeux sociaux et humains sont identifiés avec ou sans le CSE, le CSE peut demander :

- La cartographie des parties prenantes retenues dans l’analyse de matérialité ;

- Les thèmes ESG retenus ;

- Les méthodes de priorisation et de collecte des données.

Le CSE peut aussi exiger que les risques sociaux (ex : RPS, conditions de travail, pénibilité, discriminations) soient pris en compte dans la matrice de double matérialité (matérialité financière, c’est-à-dire ce qui impacte l’entreprise, et matérialité d’impact, c’est-à-dire ce que l’entreprise impacte).

5) Un exemple concret : les risques psychosociaux comme enjeu matériel

L’un des aspects majeurs du reporting CSRD réside dans l’identification des enjeux dits « matériels », c’est-à-dire significatifs pour l’entreprise, que ce soit en termes d’impact sur l’environnement et la société, ou sur sa situation économique. À ce titre, les risques psychosociaux (RPS) peuvent parfaitement être considérés comme un enjeu matériel, notamment lorsqu’ils se traduisent par une hausse des arrêts maladie ou par des signalements de harcèlement moral ayant donné lieu à l’exercice du droit d’alerte par le CSE.

Dans un tel cas, si l’entreprise n’a pas encore mis en place de mesures de remédiation à la date de clôture de l’exercice, elle peut néanmoins mentionner dans son rapport que le sujet est en cours d’analyse, tout en évitant d’anticiper une consultation du CSE sur un plan d’action encore en préparation. L’année suivante, après avoir consulté les représentants du personnel, elle pourra détailler les mesures adoptées : désignation d’un référent interne, externalisation des enquêtes de harcèlement, mise en place de formations spécifiques, intégration dans le DUERP, etc…

Le rapport de durabilité devra alors refléter cette évolution en indiquant que l’entreprise a engagé une démarche concrète pour traiter l’enjeu identifié. Cette dynamique devra être suivie à l’aide d’indicateurs adaptés (taux d’absentéisme, turnover, taux de formation…), avec pour objectif, à terme, que l’enjeu cesse d’être considéré comme matériel si les résultats sont probants.

En conclusion, la directive CSRD place les représentants du personnel face à une opportunité majeure : celle de faire entendre la voix des salariés dans les enjeux de durabilité. Si la loi ne formalise pas encore un rôle structuré du CSE dans l’élaboration du rapport de durabilité, les parties prenantes – auditeurs de durabilité, investisseurs, partenaires sociaux – s’attendent désormais à une implication réelle des élus.

Dans ce cadre, le CSE doit adopter une posture proactive et exigeante :

- Questionner la solidité du reporting et la véracité des indicateurs présentés ;

- Identifier les zones opaques du rapport, qu’elles soient sociales, environnementales ou liées à la gouvernance ;

- Exiger une approche déclinée localement, lorsque le rapport est trop centré sur la consolidation groupe ;

- Se faire accompagner, le cas échéant, par un expert habilité, comme cela se fait déjà en matière économique.

C’est l’occasion pour les entreprises d’engager un dialogue social autour des grandes transitions à venir : stratégie climat, qualité de vie au travail, sobriété énergétique, modèle économique plus responsable…

L’aide d’un expert peut être précieuse pour analyser le périmètre retenu, l’alignement avec les normes européennes (ESRS), et la cohérence de la trajectoire choisie par l’entreprise.

CE Expertises, cabinet d’expertise comptable spécialisé dans l’accompagnement des CSE, peut vous aider à vous positionner dans ce nouveau cadre réglementaire. Contactez-nous pour en discuter !