L’indemnité de licenciement constitue l’une des principales conséquences financières de la rupture du contrat de travail à l’initiative de l’employeur. Elle soulève de nombreuses questions pour les salariés et les représentants du personnel : quels sont les licenciements ouvrant droit à indemnité ? Comment se calcule-t-elle ? Est-elle imposable ? Existe-t-il des règles particulières selon le type de licenciement ?

Les erreurs sur l’indemnité de licenciement sont fréquentes et peuvent coûter plusieurs milliers d’euros à vos collaborateurs. En tant qu’élu du CSE, vous avez un rôle clé pour vérifier les calculs et sécuriser les droits. Voici concrètement ce que vous devez savoir et contrôler.

Dans quels cas une indemnité de licenciement est-elle due ?

Selon le Code du travail, un salarié licencié bénéficie d’une indemnité de licenciement dès lors qu’il justifie d’au moins 8 mois d’ancienneté ininterrompue au service du même employeur. Les conventions collectives peuvent prévoir des dispositions plus favorables. Ce principe comporte plusieurs exceptions : un collaborateur licencié pour faute grave ou faute lourde en est en principe privé.

Bon à savoir : le dispositif conventionnel ou contractuel doit être plus favorable que le minimum légal pour être applicable.

À retenir pour les élus du CSE

- Vérifier l’ancienneté réelle du salarié

- Comparer la convention collective VS le minimum légal

- Contrôler le salaire de référence.

En cas de besoin, CE Expertise a conçu un tableau détaillé qui récapitule pour vous tous les cas de figure.

Comment est calculée l'indemnité de licenciement ?

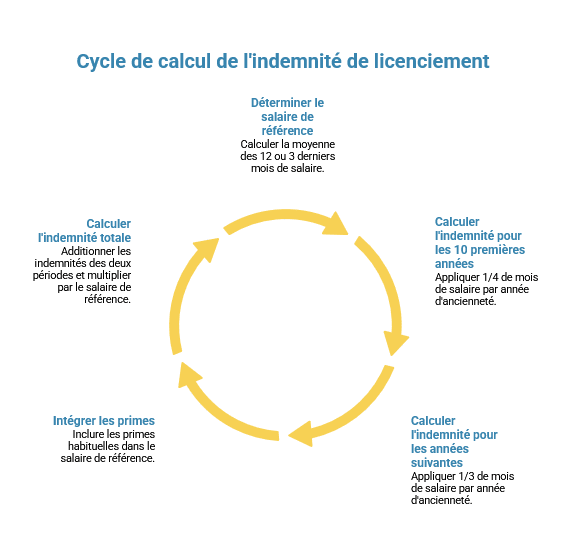

Le calcul de l’indemnité de licenciement est encadré par l’article R1234-2 et suivants du Code du travail.

L’indemnité légale de licenciement est calculée selon :

- 1/4 de mois de salaire par année d’ancienneté pour les 10 premières années ;

- 1/3 de mois de salaire par année à partir de la 11ème année.

Le salaire de référence est déterminé selon la formule la plus favorable entre :

- La moyenne des 12 derniers mois précédant la rupture de contrat ;

- La moyenne des 3 derniers mois précédant la rupture de contrat.

La Cour de cassation rappelle que les primes doivent être intégrées dans le salaire de référence lorsqu’elles constituent un élément de rémunération habituel.

Exemple :

Un salarié ayant travaillé 12 ans dans l'entreprise avec un salaire moyen de 2 500 € brut percevra :

- 10 années × 1/4 mois = 2,5 mois

- 2 années × 1/3 mois = 0,66 mois

Soit une indemnité totale de 3,16 mois × 2 500 € = 7 900 €.

Besoin de vérifier un calcul d’indemnité pour un salarié de votre entreprise ?

Les experts de votre CSE peuvent se faire accompagner ! CE Expertises vous aide à connaître les droits des salariés et à effectuer le calcul des indemnités suite à une rupture du contrat de travail par l'employeur.

Licenciement économique, personnel, inaptitude : quelles indemnités ?

| Type de licenciement | Indemnités prévues par le Code du travail |

| Pour motif économique |

|

| Pour motif personnel |

|

| Pour inaptitude d’origine non professionnelle |

|

| Pour inaptitude d’origine professionnelle |

|

Le rôle du CSE en cas de licenciement

Le CSE doit être particulièrement vigilant dans les situations suivantes :

- vérifier les indemnités versées ;

- détecter les erreurs de calcul ;

- analyser les licenciements économiques ;

- accompagner les salariés dans leurs démarches.

En cas de doute, il peut recourir à un expert-comptable, notamment lors d’un PSE.

Checklist : comment vérifier une indemnité de licenciement ?

- vérifier l’ancienneté

- recalculer le salaire de référence

- comparer convention collective / légal

- contrôler le brut vs net

- vérifier le régime social.

Les indemnités de licenciement sont-elles imposables ?

L’article 80 duodecies du Code général des impôts prévoit que le régime fiscal de l’indemnité de licenciement est identique quel que soit le motif de la rupture du contrat de travail :

- L’indemnité légale ou conventionnelle de licenciement est exonérée d’impôt sur le revenu ;

- L’indemnité supra-légale peut être exonérée dans la limite du montant le plus élevé entre le montant de l’indemnité légale, 2 fois la rémunération annuelle brute ou 50 % de l’indemnité totale, dans la limite de 6 PASS (48.060 € x 6 = 288.360 €).

Toutefois, cette règle connaît des exceptions pour les indemnités versées dans le cadre d’un plan de sauvegarde de l’emploi (PSE) ou d’un plan de départ volontaire (PDV), qui bénéficient d’une exonération totale d’impôt sur le revenu.

Quel est le régime social des indemnités de licenciement ?

En principe, l’indemnité de licenciement qui est exonérée d’impôt sur le revenu est aussi exonérée de cotisations de sécurité sociale, mais seulement dans une certaine limite. En 2026, cette exonération de cotisations est plafonnée à 2 fois le plafond annuel de la sécurité sociale (PASS), soit 96 120 euros (48 060 € x 2). Même si une part plus importante de l’indemnité est exonérée fiscalement, l’exonération de cotisations sociales ne peut pas dépasser ce montant.

Le régime de la CSG et de la CRDS est plus restrictif. L’indemnité de licenciement n’est exonérée de CSG et de CRDS que dans la limite du montant de l’indemnité légale ou conventionnelle, si ce montant est inférieur à la fraction exonérée de cotisations sociales. Ainsi, une indemnité peut être exonérée de cotisations sociales sur une certaine somme, mais rester soumise à CSG et CRDS sur sa partie supra-légale.

Exemple :

- Indemnité totale de licenciement = 40 000 €

- Dont indemnité légale = 15 000 €

L’indemnité totale est exonérée d’impôt et de cotisations sociales, dans la limite de 10 fois le PASS, soit 480 600 euros en 2026. Seuls 15 000 € (indemnité légale) seront exonérés de CSG et de CRDS. Les 25 000 € restants seront soumis à ces prélèvements.

L’indemnité de licenciement est-elle cumulable avec l’indemnité conventionnelle ?

L’indemnité légale de licenciement ne se cumule pas avec l’indemnité conventionnelle : lorsque la clause de la convention collective prévoit une indemnité plus avantageuse, elle s'y substitue.

De la même manière, elle ne peut pas s’ajouter à une indemnité de départ à la retraite ou de mise à la retraite, que son origine soit légale ou conventionnelle.

En revanche, l’indemnité de licenciement peut se cumuler avec d’autres sommes, comme l’indemnité compensatrice de préavis ou l’indemnité compensatrice de congés payés.

Erreurs fréquentes sur l’indemnité de licenciement

En pratique, les erreurs sont fréquentes et rarement en faveur du salarié. Les élus du CSE doivent être particulièrement vigilants sur les points suivants :

- Ancienneté mal calculée : oubli de certaines périodes assimilées (congés payés, arrêt pour accident du travail…), non prise en compte du préavis non exécuté à l’initiative de l’employeur, erreur sur les dates d’entrée ou de sortie.

- Mauvais salaire de référence : non prise en compte des primes (13e mois, bonus, commissions…),

- mauvaise reconstitution du salaire après un arrêt maladie, choix de la méthode la moins favorable.

- Oubli des dispositions conventionnelles : application automatique du minimum légal, méconnaissance des règles spécifiques (ancienneté, calcul, majorations).

- Mauvaise qualification du licenciement : confusion entre faute simple et faute grave, mauvaise qualification de l’inaptitude (professionnelle vs non professionnelle), oubli du doublement de l’indemnité en cas d’origine professionnelle.

- Mauvaise application du régime social et fiscal : exonération totale à tort, mauvaise distinction entre cotisations sociales et CSG/CRDS, dépassement des plafonds d’exonération.

- Absence de négociation d’une indemnité supra-légale : ne pas envisager de négociation.

👉 Réflexes CSE :

- Toujours reconstituer précisément la carrière du salarié.

- Comparer systématiquement les 2 méthodes (12 mois vs 3 mois).

- Vérifier la convention collective applicable avant tout calcul.

- Analyser attentivement la lettre de licenciement.

- Vérifier les montants nets versés au salarié.

- Orienter le salarié vers un accompagnement adapté si nécessaire.

💡 À retenir

Une erreur sur l’indemnité de licenciement peut représenter plusieurs milliers d’euros pour le salarié. Le rôle du CSE est donc de sécuriser les droits de ses collaborateurs.

Vous êtes élu CSE ? Nous vous aidons à :

- vérifier les indemnités de licenciement

- analyser les PSE

- sécuriser les droits des salariés suite à une rupture de contrat de travail.

Contactez CE Expertises pour un accompagnement complet !

FAQ

L’indemnité de licenciement est-elle prise en compte par la CAF ?

L’indemnité de licenciement peut être prise en compte dans le calcul de certaines prestations sociales. Toutefois, seule la partie supra-légale peut être intégrée dans les ressources du foyer selon les prestations concernées.

Quelles sont les différences entre l'indemnité de licenciement légale et conventionnelle ?

L’indemnité légale est le minimum prévu par le Code du travail suite à une rupture du contrat de travail à l'origine de l'employeur. L’indemnité conventionnelle, fixée par la convention collective, peut être plus favorable au salarié.

Peut-on négocier le montant de l'indemnité de licenciement ?

Oui, notamment lors d’une rupture négociée. Le CSE peut informer et accompagner le salarié dans ses démarches liées à la rupture de son contrat de travail.

Quelle est la durée de préavis à respecter avant le versement de l'indemnité de licenciement ?

Elle dépend de l’ancienneté et de la convention collective. L’indemnité est versée à la fin du contrat de travail.