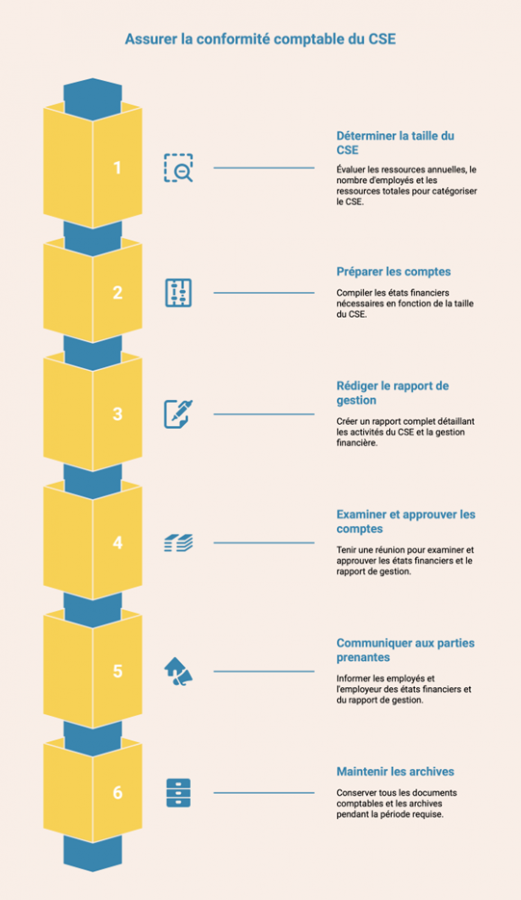

Les obligations comptables du Comité Social et Economique (CSE) ne sont pas uniformes : elles varient en fonction de la taille du CSE, qui est appréciée au regard de trois critères cumulatifs :

- Le montant de ses ressources annuelles ;

- Le nombre de salariés qu’il emploie ;

- Le total de ses ressources.

Les ressources annuelles du CSE correspondent à la somme :

- De la subvention de fonctionnement ;

- Et de la subvention destinée aux activités sociales et culturelles.

En fin d’année, le comité social et économique doit arrêter et approuver ses comptes, établir un rapport de gestion et porter ces informations à la connaissance des salariés et de l’employeur.

Autrement dit, le comité doit être en mesure d’assurer une gestion comptable conforme, mais peut aussi faire l’objet de contrôles et de contestations s’il omet certaines obligations.

Le recours à un expert-comptable constitue alors un moyen essentiel pour sécuriser la gestion et protéger les élus.

1) Quelles sont les obligations légales en matière de comptabilité CSE ?

À la fin de chaque exercice, le CSE doit établir :

- Une comptabilité ;

- Et un rapport annuel présentant des informations qualitatives sur ses activités et sa gestion financière.

La comptabilité à établir est différente selon la taille du CSE.

| Catégorie de CSE | Seuils applicables | Obligations comptables | Obligations annexes |

|---|---|---|---|

| Petits CSE Comptabilité ultra simplifiée |

Ressources annuelles ≤ 153 000 € |

– Tenue d’un livre chronologique des recettes et dépenses (montant + origine) – Élaboration annuelle d’un état de synthèse simplifié (patrimoine + engagements) |

– Dès dépassement du seuil : obligation de confier la présentation des comptes à un expert-comptable (budget de fonctionnement) |

| CSE de taille moyenne Comptabilité simplifiée |

Ne pas dépasser 2 des 3 seuils suivants : – 50 ETP salariés – 1,55 M€ de total de bilan – 3,1 M€ de ressources annuelles |

– Présentation simplifiée des comptes : bilan, compte de résultat, annexe simplifiée – Enregistrement des créances et dettes uniquement à la clôture |

– Expert-comptable obligatoire pour la présentation des comptes annuels – Mission financée par le budget de fonctionnement |

| Grands CSE Comptabilité de droit commun |

Dépasser 2 des 3 seuils ci-dessus (seul ou avec les entités contrôlées) |

– Tenue d’une comptabilité complète – Élaboration éventuelle de comptes consolidés |

– Nomination obligatoire : • 1 commissaire aux comptes titulaire • 1 commissaire aux comptes suppléant – Certification des comptes – Mise en place d’une commission des marchés – Possibilité de transférer l’excédent du budget de fonctionnement vers le budget ASC |

Le CSE doit aussi organiser une réunion d’approbation des comptes dans les six mois de la clôture.

Les comptes annuels sont arrêtés par des membres élus du CSE, désignés selon le règlement intérieur.

Bien que le Code du travail ne le mentionne pas expressément, c’est généralement le trésorier qui assure cette mission, avec l’appui éventuel d’un expert-comptable.

La réunion consacrée à l’approbation des comptes doit :

- Porter sur ce seul point ;

- Faire l’objet d’un procès-verbal spécifique ;

- Permettre l’examen des comptes et du rapport de gestion.

Au minimum 3 jours avant la réunion (8 jours pour un CSE central), l’ensemble des élus doivent recevoir :

- Les comptes annuels (ou le livre chronologique pour les petits CSE) ;

- Le rapport de gestion.

2) Quel est le contenu obligatoire du rapport annuel de gestion du CSE ?

L’article D.2315-38 du Code du travail impose un contenu très précis selon le type de comptabilité.

Doivent notamment figurer :

- L’organisation du CSE ;

- L’utilisation du budget de fonctionnement ;

- Les prestations des Activités Sociales et Culturelles (ASC), leurs bénéficiaires, les montants délégués aux prestataires ;

- L’analyse des écarts entre budget prévisionnel et réalisé ;

- Le patrimoine, les engagements et les transactions significatives.

Le rapport de la commission des marchés est annexé au rapport annuel le cas échéant.

Le CSE doit indiquer dans ses comptes tout excédent transféré vers le budget ASC.

Lors de la réunion d’approbation, le trésorier (ou le commissaire aux comptes) présente un rapport sur les conventions conclues entre le CSE et un de ses membres.

Les justificatifs, livres comptables et documents annexes doivent être conservés pendant 10 ans.

| CSE à comptabilité ultra-simplifiée (art. L2315-65) |

CSE à comptabilité simplifiée ou complète (art. L2315-64 I et II) |

| Organisation du CSE - Nombre de sièges - Nombre d’élus - Salariés du CSE (s'il y en a) - Commissions existantes - Organigramme du comité |

Organisation du CSE - Nombre de sièges - Nombre d’élus - Salariés du CSE (s'il y en a) - Commissions existantes - Organigramme du comité |

| Utilisation du budget de fonctionnement - Honoraires d’experts / missions économiques - Rémunération éventuelle de salariés du CSE - Frais de déplacement / documentation - Dépenses de formation économique - Communication vers les salariés - Autres frais de fonctionnement - Versement éventuel au CSE central |

Utilisation du budget de fonctionnement - Honoraires d’experts / missions économiques - Rémunération éventuelle de salariés du CSE - Frais de déplacement / documentation - Dépenses de formation économique - Communication vers les salariés - Autres frais de fonctionnement - Versement éventuel au CSE central |

| Activités sociales et culturelles (ASC) - Prestations proposées - Nombre de bénéficiaires |

Activités sociales et culturelles (ASC) - Description des activités (lieu, mode de gestion) - Montants délégués / prestataires - Analyse écarts prévisionnel / réalisé - Données sur les bénéficiaires |

| Synthèse financière simplifiée - Tableau ANC des ressources et dépenses |

Patrimoine du CSE - Description et valorisation du patrimoine |

| Synthèse patrimoine / engagements - Patrimoine + engagements |

Engagements et transactions importantes - Engagements en cours - Transactions significatives |

3) Qui peut avoir accès aux documents comptables du CSE ?

Tous les élus doivent pouvoir consulter l’ensemble des documents comptables.

Le président du CSE (employeur), en tant que membre de l’instance, dispose lui aussi d’un droit d’accès aux documents, y compris lorsqu’ils concernent les ASC, mais le plus souvent sur rendez-vous avec le trésorier et avec consultation sur place des documents.

La jurisprudence admet même qu’il puisse demander en justice leur communication, indépendamment du vote d’approbation des comptes (Cour de cassation, 26 septembre 2012).

Les élus sortants doivent remettre l’ensemble des archives et éléments comptables au nouveau comité.

Les comptes et le rapport doivent aussi être portés à la connaissance des salariés par tout moyen : intranet, email, affichage…

4) Que peut faire l’employeur s’il n’est pas d’accord avec la gestion du CSE ?

Lorsqu’un employeur conteste une décision du CSE, il est essentiel de distinguer la nature du désaccord. Deux cas de figure se présentent :

- Désaccord sur l’opportunité des dépenses : l’employeur ne peut rien faire, le CSE étant souverain.

L’opportunité concerne l’intérêt, la pertinence, le bien-fondé ou la priorité que le CSE accorde à une dépense ou à une activité.

Exemples : Le CSE finance un arbre de Noël plutôt qu’un spectacle, ou choisit un prestataire plus onéreux mais jugé de meilleure qualité, ou décide d’augmenter le montant de ses chèques cadeaux, ou privilégie un voyage plutôt qu’un bon d’achat.

L’opportunité relève exclusivement de la souveraineté du CSE. Aucun texte ne permet à l’employeur d’imposer ses préférences ou de substituer son appréciation à celle du comité.

L’employeur ne peut donc ni s’opposer, ni annuler, ni modifier la décision.

Il ne peut pas saisir le juge pour contester une décision qu’il considère inappropriée, tant qu’elle reste légale.

- Désaccord sur la légalité ou la régularité : il peut saisir le tribunal judiciaire pour faire cesser une pratique ou, si une infraction est caractérisée, déposer plainte.

Il s’agit d’une décision qui ne respecte pas les règles comptables, le Code du travail, les règles sociales ou fiscales, le règlement intérieur du CSE, les principes de gestion financière (justificatifs, budgets séparés…), ou encore les règles d’attribution des ASC.

Exemples : Financer une ASC avec le budget de fonctionnement ou inversement, accorder un avantage non collectif (risque URSSAF), absence de justificatifs pour une dépense, signature d’une convention avec un élu sans que celle-ci soit déclarée, utilisation des budgets à des fins personnelles, absence d’appel d’offres pour un marché important (grand CSE).

L’employeur peut alors saisir le juge pour :

- Faire cesser une pratique irrégulière ;

- Ordonner la communication de pièces comptables ;

- Obtenir la suspension ou l’annulation d’une décision du CSE.

5) Les nouveaux élus peuvent-ils contester la gestion des anciens membres ?

Oui. Si les nouveaux élus sont tenus de respecter les engagements pris par leurs prédécesseurs, ils peuvent toutefois :

- Modifier les pratiques futures ;

- Signaler au juge ou au commissaire aux comptes d’éventuelles irrégularités passées ;

- Engager la responsabilité personnelle des anciens élus en cas d’irrégularités comptables ou financières.

Cette responsabilité peut perdurer même après la fin du mandat.

6) Quelles sanctions en cas de non-respect des obligations comptables pour le CSE ?

Le non-respect des règles comptables applicables au CSE peut entraîner des conséquences civiles, pénales et financières importantes.

Lors d’un contrôle de l’URSSAF ou d’une intervention de l’inspection du travail, les élus et le CSE peuvent être exposés à des risques.

Responsabilité civile et pénale des élus

Lorsque la gestion comptable comporte des irrégularités causant un préjudice, la responsabilité civile du CSE peut être engagée sur le fondement des articles 1240 et 1241 du Code civil.

Mais les élus chargés de la gestion financière, en particulier le trésorier, parfois le secrétaire, peuvent également être tenus personnellement responsables en cas :

- De fraude ou de détournement de fonds ;

- D’abus de confiance ;

- De non-respect des règles comptables ;

- De gestion manifestement défaillante.

Les conséquences peuvent être lourdes : obligation de rembourser des sommes indûment engagées, versement de dommages-intérêts, perte de mandat, voire exclusion du CSE.

Sur le plan pénal, certaines infractions sont passibles de peines importantes : jusqu’à trois ans d’emprisonnement et 375 000 € d’amende, selon la gravité des faits.

Risques en cas de contrôle URSSAF ou d’intervention de l’inspection du travail

Les contrôles URSSAF peuvent être déclenchés dans le cadre d’un audit de l’entreprise, et peuvent viser le CSE lorsque des irrégularités sont suspectées, notamment :

- Bons d’achat ou cadeaux non conformes ;

- Avantages accordés sans respect du caractère collectif ;

- Activités Sociales et Culturelles (ASC) mal documentées.

En cas de manquement, l’URSSAF adresse une lettre d’observations, à laquelle le CSE peut répondre. Si les explications ne sont pas jugées suffisantes, un redressement peut suivre : rappel de cotisations, majorations, pénalités. Ces sommes peuvent impacter le budget du CSE.

Les élus ayant commis des fautes graves dans la gestion peuvent également voir leur responsabilité personnelle engagée.

7) Pourquoi recourir à un expert-comptable ?

Le non-respect des obligations comptables expose donc le CSE à :

- Des sanctions financières (redressements URSSAF, pénalités) ;

- Des risques juridiques pour les élus (responsabilité civile et pénale) ;

- Des atteintes au fonctionnement du comité (perte de confiance, contestations internes).

Le trésorier et le secrétaire doivent donc être particulièrement vigilants dans la tenue des comptes : justification des dépenses, répartition correcte entre fonctionnement et ASC, transparence des opérations, gestion documentée.

À la lumière de ces obligations, le recours à un expert-comptable apparaît comme un moyen essentiel de sécuriser la gestion du CSE.

| Missions de l’expert-comptable | Contenu de l’intervention |

|---|---|

| Assister à l’arrêté des comptes | – Révision des écritures comptables – Contrôle des affectations entre budgets AEP / ASC – Vérification des pièces justificatives – Conformité aux normes comptables et obligations légales |

| Préparer la réunion d’approbation | – Rédaction ou validation du rapport de gestion – Préparation des tableaux financiers et documents à présenter – Assistance lors de la séance d’approbation – Sécurisation du procès-verbal spécifique |

| Structurer la gestion financière du CSE | – Mise en place de procédures d’archivage conformes – Déploiement d’outils de suivi budgétaire – Sécurisation des conventions impliquant des élus – Calcul du transfert éventuel d’excédent du budget de fonctionnement |

| Prévenir les risques de responsabilité personnelle | – Correction des erreurs comptables – Identification des anomalies et pratiques irrégulières – Vérification de la conformité juridique – Réduction des risques URSSAF, fiscaux ou pénaux |

| Faciliter la transition entre anciens et nouveaux élus | – Transmission structurée des comptes et archives – Organisation et hiérarchisation des documents – Clarification du patrimoine, des soldes, des dettes et engagements |

Le CSE doit respecter un nombre important d’obligations comptables, documentaires et procédurales. Le recours à un expert-comptable à la fin de l’année peut donc l’aider à garantir une gestion transparente, régulière et sécurisée. C’est un recours utile pour protéger les élus, mais également un facteur de confiance auprès des salariés.

CE Expertises, cabinet d’expertise comptable spécialisé dans l’accompagnement des CSE, peut vous aider et vous assister dans ces obligations comptables de fin d’année.