Le CSE peut recourir à divers experts, notamment à des experts-comptables. Ces expertises permettent d’éclairer les membres du CSE sur des sujets complexes ou stratégiques, allant de l’analyse économique et financière aux questions de santé et sécurité au travail. Encadrée par le Code du travail, la désignation d’experts par le CSE obéit à des règles précises, aussi bien en termes de financement que de modalités d'exécution. L’ordonnance n°2017-1386 du 22 septembre 2017 est venue apporter des précisions.

Cet article propose une analyse détaillée des situations dans lesquelles le recours à des expertises est possible, des types d’experts mobilisables, ainsi que des conditions à respecter pour garantir leur efficacité et leur conformité juridique.

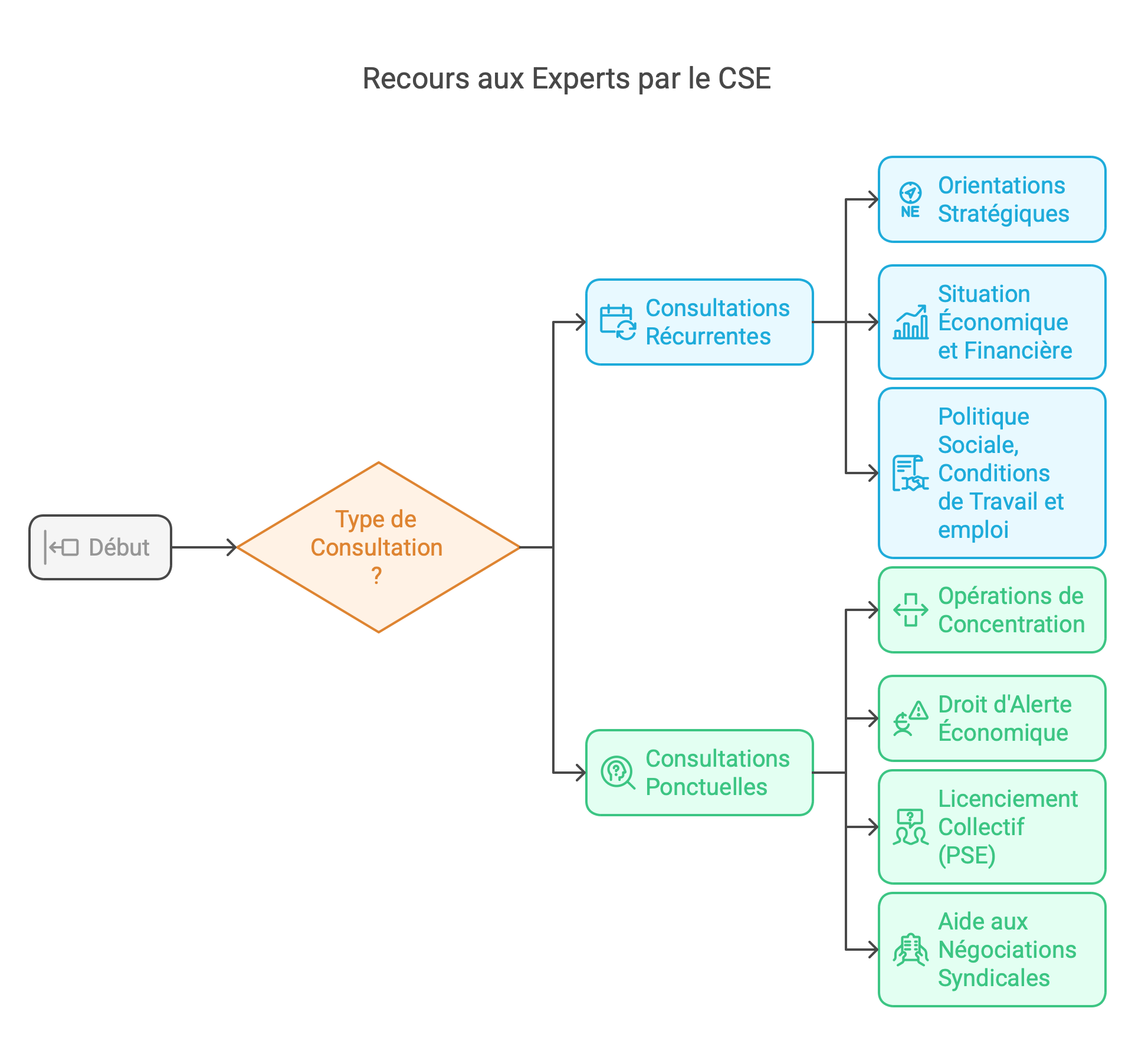

Quels sont les cas de recours aux expertises ?

Consultations récurrentes

Elles portent sur trois thématiques d'accompagnement principales :

- Les orientations stratégiques de l’entreprise ;

- La situation économique et financière ;

- La politique sociale, les conditions de travail et l’emploi.

Conformément aux articles L.2315-88, L.2315-87 et L.2315-91 du code du travail, un expert-comptable peut être désigné pour assister le CSE dans l’analyse de ces sujets. Ces consultations, généralement annuelles, peuvent être espacées jusqu’à trois ans selon un accord d’entreprise. Nous avons détaillé dans un article nos conseils concernant le séquencement de ces différentes consultations. Conformément à l’Article L.2315-76 du Code du travail, pour certains CSE dépassant un seuil d'effectifs, de ressources et de bilan, s’applique une obligation d'établir des comptes annuels et de désigner un expert-comptable qu'ils rémunèrent sur leur subvention de fonctionnement.

Consultations ponctuelles

Le recours à l’expertise CSE dans des cas ponctuels ou spécifiques est encadré par le Code du travail. Il ressort de l’Article L.2315-81 du Code du travail, que le CSE peut valablement faire appel à tout type d’expertise rémunérée par ses soins, pour l'accompagnement à la préparation de ses travaux.

■ L’expert-comptable dans les situations suivantes :

- Lors d’opérations de concentration ou d’offres publiques d’acquisition ;

- Dans le cadre du droit d’alerte économique pour demander des explications sur une situation préoccupante ;

- Suite à un licenciement collectif pour motif économique ;

- Pour aider les organisations syndicales à préparer les négociations sur un accord de performance collective ou un plan de sauvegarde de l’emploi (PSE). Dans ces cas, il assiste les syndicats dans la préparation des négociations.

- En cas de fermeture d’un établissement, le CSE peut solliciter un expert, rémunéré par l’entreprise, pour analyser la recherche d’un repreneur et examiner ou élaborer des offres de reprise, conformément à la loi Florange.

■ Les experts habilités remplaçant les anciens experts techniques et agréés, peuvent intervenir :

- En cas de risque grave constaté (accident, maladie professionnelle, etc.) ;

- Lors de l’introduction de nouvelles technologies ;

- Pour des projets importants modifiant les conditions de santé, sécurité ou de travail ;

- Pour préparer les négociations sur l’égalité professionnelle dans les entreprises de 300 salariés ou plus.

Quel est le rôle des commissions du CSE ?

Le CSE peut aussi faire appel à des experts sur proposition de ses commissions internes :

- La commission économique : Elle dispose des mêmes droits d’expertise que le CSE et peut s’appuyer sur des experts dans des domaines tels que les opérations économiques ou les alertes financières (Art. L.2315-48 du Code du travail) ;

- La commission CSSCT : Elle n’est obligatoire que dans les établissements de plus de 300 salariés. Bien qu’elle reprenne une partie des fonctions du précédent CHSCT, elle reste limitée et ne peut recourir à des experts légaux.

- Les commissions supplémentaires : Un accord d'entreprise peut prévoir la création de commissions spécifiques pour traiter des sujets spécifiques. Celles-ci peuvent intégrer des experts internes à l’entreprise pour des avis consultatifs.

- Le CSE central et d’établissement : Les consultations récurrentes et ponctuelles se répartissent entre le niveau central et les établissements, selon la nature des projets et leur impact.

Orientations stratégiques et situation de l'entreprise

Les consultations relatives aux orientations stratégiques et à la situation économique et financière de l’entreprise sont généralement conduites au niveau global de l’entreprise, sauf décision contraire de l’employeur. Si un accord de groupe est en place, ces consultations peuvent être élargies à l’ensemble du groupe, tout en conservant l’obligation de consulter chaque CSE du groupe sur les impacts des orientations stratégiques.

Concernant la politique sociale, ces consultations doivent se dérouler à la fois au niveau central et au niveau des établissements lorsque des mesures spécifiques à ces derniers sont envisagées.

Consultations ponctuelles

Pour les consultations ponctuelles, le CSE central est seul compétent dans trois cas principaux :

- Les projets au niveau de l’entreprise sans mesures d’adaptation spécifiques pour un ou plusieurs établissements ;

- Les projets ou consultations récurrentes dont les modalités d'exécution, nécessitant des consultations ultérieures, ne sont pas encore définies ;

- Les mesures communes à plusieurs établissements concernant les aménagements majeurs, les conditions de travail, ou l’introduction de nouvelles technologies (Art. L.2316-1 du Code du travail).

Le CSE central peut désigner des experts pour des projets stratégiques d’envergure, tandis qu’un comité d’établissement ne peut solliciter une expertise CSE que pour des projets propres à son périmètre.

Qui finance le recours à un expert CSE ?

| Cas d'expertise CSE | Financement | Référence légale |

| Situation économique et financière de l'entreprise | 100 % employeur | Art. L.2315-80 |

| Politique sociale, conditions de travail et emploi | 100 % employeur | Art. L.2315-80 |

| Plan de sauvegarde de l'emploi (PSE) | 100 % employeur | Art. L.2315-80 |

| Risques graves, identifiés et actuels dans l'établissement | 100 % employeur | Art. L.2315-80 |

| Examen du rapport annuel relatif à l'accord de participation | 100 % employeur | Cass. 5 avr. 2023 – Art. L.2315-88 |

| Orientations stratégiques de l'entreprise | 80 % employeur / 20 % CSE | Art. L.2315-80 |

| Offres publiques d'acquisition (OPA) | 80 % employeur / 20 % CSE | Art. L.2315-92 à L.2315-96 |

| Opérations de concentration | 80 % employeur / 20 % CSE | Art. L.2315-92 à L.2315-96 |

| Introduction de nouvelles technologies | 80 % employeur / 20 % CSE | Art. L.2315-92 à L.2315-96 |

| Projets majeurs modifiant les conditions de santé, sécurité ou de travail | 80 % employeur / 20 % CSE | Art. L.2315-92 à L.2315-96 |

| Cofinancement impossible (budget CSE insuffisant, sans transfert ASC sur 3 ans) | 100 % employeur (exception) | Art. L.2315-61 |

| Expertises libres pour la préparation des travaux du CSE | 100 % CSE | Art. L.2315-81 |

L’employeur peut-il contester le recours à l’expertise CSE ?

Oui, il peut contester le recours à l’expertise CSE, son coût ou encore la désignation de l’expert CSE. Il dispose de 10 jours pour saisir le tribunal compétent. La décision judiciaire suspend temporairement le recours à l’expertise CSE et les délais de consultation.

Notifications préalables

- Dès la désignation de l’expert CSE, les membres du comité peuvent rédiger et transmettre à l’employeur un cahier des charges ;

- Cependant, malgré une proposition faite lors des débats sur la loi n° 2016-1088 du 8 août 2016, le comité n’a pas l’obligation de solliciter plusieurs devis, ni de les soumettre à l’employeur.

L’expert CSE est tenu d’informer l’employeur, dans un délai de dix jours à compter de sa désignation, en précisant le coût prévisionnel, l’étendue et la durée de l’expertise CSE. Le respect de ces formalités est d’autant plus important qu’il déclenche le délai de contestation concernant les modalités de l’expertise CSE.

Délai de contestation

L’employeur dispose d’un délai de 10 jours pour saisir le président du tribunal judiciaire, à compter de :

- La délibération du CSE décidant de recourir à l’expertise, si l’employeur conteste sa nécessité ;

- La désignation de l’expert CSE, s’il conteste ce choix ;

- La notification à l’employeur du cahier des charges, ainsi que du coût prévisionnel, de l’étendue et de la durée de l’expertise CSE, s’il conteste ces éléments ;

- La notification à l’employeur du coût final de l’expertise CSE, s’il souhaite contester ce coût.

Le juge statue en référé, en premier et dernier ressort, dans les 10 jours suivant la saisine. Cette procédure suspend l’exécution de la décision du comité ainsi que les délais de consultation jusqu’à la notification du jugement.

La décision n’est pas susceptible d’appel. Un pourvoi en cassation peut être formé dans un délai de 10 jours à compter de la notification du jugement. En cas d’annulation définitive de la délibération du comité, l’expert CSE doit rembourser à l’entreprise les sommes perçues. Toutefois, le comité peut, à tout moment, décider de prendre ces frais à sa charge.

Quelles sont les prérogatives des experts CSE ?

L’accès aux locaux

Les experts désignés par la loi (et non les indépendants) bénéficient d’un accès libre aux locaux dans le cadre des enjeux de leur mission.

L’accès aux informations

La direction est tenue de transmettre à l’expert CSE les informations nécessaires à l’accomplissement de sa mission.

- L’expert-comptable peut examiner tous les éléments économiques, financiers ou sociaux qui permettent de comprendre les comptes et d’évaluer la situation de l’entreprise ;

- De plus, pour effectuer ses vérifications, il dispose des mêmes droits d’accès aux documents que le commissaire aux comptes.

Dans des cas plus spécifiques :

- Lors d’une opération de concentration ou de recherche de repreneurs, l’expert-comptable peut accéder aux documents de toutes les sociétés concernées par l’opération ;

- Lorsqu’il intervient dans le cadre d’une offre publique d’acquisition, il dispose d’un droit d’accès aux documents nécessaires pour établir son rapport sur les politiques, les stratégies et leurs impacts sur l’emploi.

L’obligation de discrétion

L’expert CSE est soumis au secret professionnel absolu vis-à-vis des tiers concernant l'ensemble des informations dont il a connaissance à l'occasion de sa mission, notamment en ce qui concerne les procédés de fabrication, ainsi qu’à une obligation de discrétion. Cette dernière couvre les informations confidentielles, à condition qu’elles soient expressément présentées comme telles. Toutefois, le devoir de secret ne concerne que les tiers et non les membres du CSE. L'expert CSE ayant pour mission d'éclairer les représentants du personnel sur la gestion de l'entreprise doit au contraire rendre compte du résultat de ses investigations. La divulgation d'informations recueillies auprès de l'employeur est considérée comme un acte de bon accomplissement de la mission.

Par exemple :

- Les experts-comptables peuvent examiner les comptes, les prévisions financières et d’autres documents stratégiques ;

- Les experts habilités interviennent dans les domaines de la santé, sécurité et conditions de travail ;

- Un expert peut également collaborer avec d’autres spécialistes pour produire un rapport unique en cas d’expertise CSE multidisciplinaire.

Quels sont les délais de réalisation des expertises ?

La présence d’un expert légal est désormais la seule raison pouvant prolonger le délai maximal de consultation du Comité social et économique. Pour celles sans délai spécifique fixé par la loi et en l’absence d’accord avec un délégué syndical ou le CSE, ce dernier est réputé avoir rendu un avis négatif à l’expiration des délais suivants :

Délais de consultation

| Situation | Délai | Précision |

| Sans intervention d'expert CSE | 1 mois | Délai standard |

| Avec intervention d'un expert CSE | 2 mois | — |

| Expertises multiples (CSE central + un ou plusieurs CSE d'établissement) | 3 mois | Les avis des CSE d'établissement doivent parvenir au CSE central au plus tard 7 jours avant la fin du délai |

Échange d'informations

| Étape | Délai (jours) | Précision |

| Demande d'informations par l'expert à l'employeur | 3 | À compter de la désignation de l'expert |

| Réponse de l'employeur | 5 | À compter de la réception de la demande |

| Décision du juge en cas de saisine pour informations insuffisantes | 8 | Saisine du président du tribunal judiciaire en référé. N'interrompt pas le délai de consultation, sauf décision contraire du juge |

Délais de rendu du rapport

| Cas | Délai | Précision |

| Règle générale (délai butoir) | J – 15 jours | Au plus tard 15 jours avant la fin du délai couperet de consultation (2 ou 3 mois selon le cas) |

| Expertise en opérations de concentration | 8 jours | À compter de la notification de la décision de l'Autorité de la concurrence ou de la Commission européenne |

| Expertise non liée à une consultation obligatoire (sans délai légal) | 2 mois | À compter de la désignation de l'expert. Prolongeable de 2 mois supplémentaires par accord entre la direction et le Comité |

Dans le cas d’expertises couvrant plusieurs champs, un rapport unique est établi. L’expert peut collaborer avec d’autres experts disposant des compétences ou habilitations nécessaires, notamment en matière de santé et sécurité.

- Plan de Sauvegarde de l’Emploi (PSE) : Le Comité social et économique peut, uniquement lors de la première réunion, décider de recourir à une expertise CSE couvrant les aspects économiques, comptables, santé, sécurité, ou les impacts du projet sur les conditions de travail ;

- Combinaisons possibles : Certaines missions peuvent associer des expertises distinctes, par exemple sur la qualité du travail et de l’emploi (QTE) ou sur l’introduction de nouvelles technologies.

CE Expertises, cabinet d’expertise comptable spécialisé dans l'accompagnement des CSE, peut vous accompagner pour les questions relevant aux expertises légales, récurrentes ou ponctuelles. Contactez-nous pour en discuter !

FAQ

Quelles sont les différences entre un expert CSE et un membre élu du CSE ?

L'élu est un salarié de l'entreprise, mandaté par ses collègues pour les représenter. L'expert est un prestataire extérieur, désigné ponctuellement pour éclairer le comité sur un sujet technique.

Quels sont les outils et logiciels utilisés par un expert CSE dans ses missions ?

L'expert CSE s'appuie sur des logiciels comptables (Sage, Cegid), des outils d'analyse de données (Excel, Power BI) et des bases juridiques (Légifrance, Dalloz). Il utilise aussi des plateformes de gestion documentaire.

Quelles sont les possibilités d'évolution de carrière pour un expert CSE ?

Un expert CSE peut évoluer vers des postes de directeur de mission en cabinet spécialisé, se orienter vers le conseil en relations sociales ou la direction des ressources humaines.