La fiche de paie est le document le moins bien compris de la vie professionnelle. Chaque mois, des millions de salariés reçoivent un bulletin dont la structure peut sembler opaque : plusieurs colonnes de chiffres, des acronymes (CSG, CRDS, AGIRC-ARRCO, PAS, MNS, CEG, CET…) et jusqu'à 5 montants différents dont on ne sait pas toujours lequel retenir. Savoir comprendre un bulletin de paie est une compétence très utile pour un élu du CSE. Elle permet d'accompagner les salariés, mais également d’analyser la politique salariale, de vérifier l'égalité professionnelle ou encore de comprendre les écarts de rémunération dans le cadre des consultations obligatoires.

Cet article complet intègre les dernières évolutions réglementaires 2026 : bulletin clarifié obligatoire depuis janvier 2025, nouveau SMIC au 1er janvier 2026, montant net social obligatoire depuis juillet 2023, prélèvement à la source depuis 2019, et suppression du CIF remplacé par le CPF de transition.

Qu’est-ce qu’une fiche de paie et pourquoi est-elle obligatoire ?

La fiche de paie est un document juridique obligatoire que tout employeur doit remettre à chaque salarié lors du paiement de son salaire (art. L3243-2 du Code du travail). Elle constitue à la fois :

- la preuve matérielle du paiement du salaire,

- le justificatif des cotisations sociales versées,

- le support d'ouverture des droits sociaux (retraite, chômage, prestations familiales).

Depuis janvier 2025, le bulletin de paie clarifié est obligatoire, sans exception. Ce nouveau format regroupe les cotisations en 5 grandes familles (santé, AT/MP, retraite, famille/emploi, et autres contributions) et standardise les libellés pour permettre la comparaison entre entreprises. Depuis 2017, la remise dématérialisée est le principe. L'employeur met le bulletin à disposition dans un coffre-fort numérique et doit en garantir l'accès soit pendant 50 ans, soit jusqu'à 6 ans après la retraite du salarié. Le salarié peut s'opposer à la dématérialisation et exiger le format papier.

En cas de non-remise, l'employeur risque une amende pouvant atteindre 450 € par bulletin non remis, et des dommages-intérêts au salarié.

Bon à savoir : deux mentions formellement interdites

L'exercice du droit de grève et les fonctions exercées au sein du CSE ne doivent jamais apparaître sur le bulletin. Un employeur qui mentionnerait la qualité d'élu s'exposerait à des poursuites pour atteinte à la liberté syndicale.

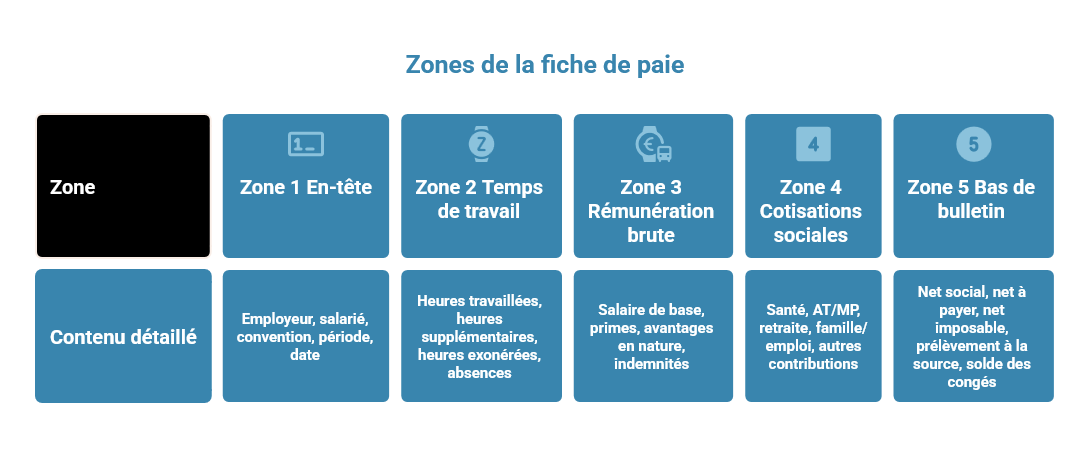

Comment se structure une fiche de paie ?

La fiche de paie est organisé en 5 zones successives dont l'ordre et les libellés sont imposés par arrêté ministériel. Il est formellement interdit de les modifier.

| Bloc | Contenu détaillé |

| Zone 1 En-tête | Employeur : nom, adresse, code NAF/APE, numéro SIRET

Salarié : nom, prénom, matricule, numéro de sécurité sociale, poste, type de contrat, date d'entrée Convention collective de branche applicable Période rémunérée et date de paiement |

| Zone 2 Temps de travail | Nombre d'heures travaillées (base contractuelle : 35h, 39h, temps partiel…)

Heures supplémentaires ou complémentaires avec leur taux de majoration (25 % ou 50 %) Heures exonérées de cotisations et d'impôt Absences : maladie, accident du travail, absence injustifiée, congé payé, congé sans solde, etc… (nombre d'heures indemnisées) |

| Zone 3 Rémunération brute | Salaire de base

Primes : ancienneté, objectifs, 13e mois, prime de partage de valeur, etc… Avantages en nature : véhicule, logement, repas (valorisés au forfait ou au réel) Indemnités diverses : astreinte, grand déplacement, transport Indemnités journalières en cas de subrogation (arrêt maladie) |

| Zone 4 Cotisations sociales (5 familles) | 1. Santé : Sécu maladie/maternité/invalidité (uniquement patronal), complémentaire santé (mutuelle 50 % mini employeur)

2. Accidents du travail / maladies professionnelles (AT/MP), taux variable selon secteur, uniquement patronal (taux moyen 2026 : 2,08 %) 3. Retraite : CNAV base (plafonné + déplafonné), AGIRC-ARRCO complémentaire (T1/T2), CEG, CET (cadres) 4. Famille et emploi : famille (taux plein depuis 2026, le taux réduit étant fusionné dans la RGDU), chômage (uniquement patronal depuis 2019), AGS 5. Autres contributions patronales : versement mobilité, FNAL, contribution solidarité autonomie, taxe d'apprentissage, forfait social, etc… CSG déductible (6,80 %) et CSG/CRDS non déductible (2,90 %) part salarié uniquement Exonérations et allègements : RGDU (Réduction Générale Dégressive Unifiée, ex-réduction Fillon depuis 2026) |

| Zone 5 Bas de bulletin | Montant net social obligatoire depuis juillet 2023

Net à payer avant impôt sur le revenu en police 1,5× plus grande (obligatoire) Net imposable (net fiscal) + cumul annuel Prélèvement à la source : assiette, taux et montant prélevé (+ cumul annuel) Net à payer au salarié (montant viré) Heures supplémentaires/complémentaires exonérées + cumul annuel Coût total employeur Mention obligatoire : « Conservez ce bulletin de paie sans limitation de durée » Mention renvoyant vers service-public.fr Solde et situation des congés payés (acquis, pris, solde restant) |

Quels sont les 5 montants différents qui figurent sur un bulletin de paie ?

Depuis juillet 2023, une fiche de paie affiche jusqu'à 5 montants distincts.

| Montant | Pourquoi ? | À quoi ça sert ? |

| Salaire brut | Tout ce que verse l'employeur avant toute déduction : salaire de base, primes, heures sup, avantages en nature, indemnités maladie en subrogation | Base de calcul des cotisations sociales et de la plupart des droits |

| Montant net social (MNS) | Brut moins l'ensemble des cotisations sociales salariales obligatoires (hors CSG non déductible et CRDS) | À déclarer à la CAF/MSA pour le RSA et la prime d'activité

Obligatoire sur le bulletin depuis juillet 2023 Transmis en DSN depuis janvier 2024 |

| Net à payer avant impôt | Salaire net avant déduction du prélèvement à la source. Affiché en caractères 1,5× plus grands — mention imposée depuis 2018 | Permet au salarié de voir ce qu'il aurait perçu sans impôt à la source |

| Net imposable / net fiscal | Net à payer avant IR + CSG non déductible (2,90 %) + part patronale de mutuelle | Base du prélèvement à la source (PAS) et montant à déclarer aux impôts sur le revenu (case 1AJ)

Pré-rempli via la DSN |

| Net à payer | Montant réellement viré sur le compte du salarié, après PAS et toutes retenues | C'est le montant qui arrive sur le compte bancaire |

Un point de vigilance spécifique aux arrêts maladie : en cas de subrogation, c’est-à-dire lorsque l'employeur maintient le salaire et perçoit les IJSS à la place du salarié, les indemnités journalières figurent dans le brut, mais ne sont que partiellement soumises à cotisations. Cela génère des écarts de net à net.

Concernant la prime de partage de valeur (PPV), elle est exonérée de cotisations et d'impôt jusqu'au plafond légal. Ainsi, elle augmente le net à payer sans apparaître dans le net imposable. Cela peut créer un écart déroutant entre les 2 montants.

Comprendre une fiche de paie

Étape 1 : établir le salaire brut

Le salaire brut est la somme de tous les éléments de rémunération prévus au contrat ou par la convention collective. Il inclut le salaire de base (qui ne peut pas être inférieur au SMIC : 12,02 €/h au 1er janvier 2026, soit 1.823,03 € pour 35h), les primes, les heures supplémentaires avec leurs majorations, les avantages en nature et les indemnités de subrogation en cas d'arrêt maladie.

Étape 2 : appliquer les cotisations sociales

Les cotisations sont calculées sur le salaire brut ou sur une fraction du plafond mensuel de la Sécurité sociale (PMSS = 4 005 € en 2026). Elles sont réparties entre part salariale (déduite du bulletin) et part patronale (supportée en plus par l'entreprise).

Le tableau ci-dessous synthétise les taux indicatifs 2026.

| Risque couvert | Part salarié | Part employeur | Assiette / Précisions 2026 |

| Maladie

Maternité Invalidité Décès |

0 % | 13,00 % | Sur tout le salaire brut |

| Accidents du travail

Maladies professionnelles (AT/MP) |

0 % | Variable | Fixé par la CARSAT selon le secteur d'activité

Taux moyen national 2026 : 2,08 % (2,12 % en 2025) |

| Allocations familiales | 0 % | 5,25 % | Sur tout le salaire brut

Taux unique depuis 2026 |

| Retraite de base CNAV part plafonnée | 6,90 % | 8,55 % | Sur la fraction du salaire < ou = PMSS (4 005 € en 2026) |

| Retraite de base CNAV part déplafonnée | 0,40 % | 2,11 % | Sur tout le salaire brut, sans limite

Taux patronal relevé de +0,09 pt au 1er janv. 2026 (décret n° 2025-1446) |

| Retraite complémentaire AGIRC-ARRCO

tranche 1 |

3,15 % | 4,72 % | Sur salaire < ou = PMSS

Taux d'appel global : 7,87 % réparti 40 % salarié / 60 % employeur |

| Retraite complémentaire AGIRC-ARRCO

tranche 2 |

8,64 % | 12,95 % | Sur salaire entre 1 et 8 PMSS (4 005 € à 32 040 €)

Taux d'appel global : 21,59 % réparti 40/60 |

| CEG – Contribution d'Équilibre Général T1 | 0,86 % | 1,29 % | Sur salaire < ou = PMSS |

| CET – Contribution d'Équilibre Technique | 0,14 % | 0,21 % | Uniquement si salaire > PMSS (sur les tranches 1 et 2) |

| Assurance chômage | 0 % | 4,00 % | Sur tout le salaire brut

Cotisation salariale supprimée depuis octobre 2018 |

| AGS (garantie des salaires) | 0 % | 0,20 % | Sur tout le salaire brut

Uniquement patronal |

| CSG déductible de l'impôt sur le revenu | 6,80 % | 0 % | Assiette = 98,25 % du salaire brut (abattement forfaitaire de 1,75 %) |

| CSG non déductible | 2,40 % | 0 % | Assiette = 98,25 % du salaire brut |

| CRDS | 0,50 % | 0 % | Assiette = 98,25 % du salaire brut

CSG non déductible + CRDS = 2,90 % au total |

| Complémentaire santé (mutuelle) | Part salarié variable selon contrat collectif | 50 % min obligatoire | Obligatoire (sauf cas de dispense)

L'employeur doit prendre en charge au moins 50 % de la cotisation |

| APEC (cadres uniquement ou selon CCN) | 0,024 % | 0,036 % | Sur salaire < ou = 4 × PMSS (16 020 € en 2026)

Réservé aux salariés relevant de la convention collective des cadres ou selon CCN |

| RGDU (ex-réduction Fillon) | Sans effet sur le salarié | Déduction variable | Réduit les cotisations patronales pour les salaires < 3 SMIC

Calculée avec une formule dégressive Affiché en négatif sur le bulletin |

Étape 3 : comprendre la réduction générale des cotisations patronales

Depuis le 1er janvier 2026, la réduction Fillon est remplacée par la RGDU (Réduction Générale Dégressive Unifiée), instaurée par la LFSS 2025. Elle couvre les salaires jusqu'à 3 SMIC (contre 1,6 SMIC avant) et fusionne les taux réduits maladie/famille.

Libellée "RGDU" sur le bulletin, elle réduit le coût pour l'entreprise sans affecter le salaire net du salarié.

Étape 4 : calculer le montant net social (MNS)

Le MNS = (brut − cotisations salariales obligatoires + CSG non déductible + CRDS).

Il est transmis mensuellement via la DSN à la CAF et à France Travail depuis le 1er janvier 2024.

Le MNS est généralement plus élevé que le net à payer car il ne déduit pas le prélèvement à la source ni la part salariale de la mutuelle.

Étape 5 : appliquer le prélèvement à la source

Depuis le 1er janvier 2019, l'impôt sur le revenu est prélevé directement sur le salaire. Le taux est communiqué à l'employeur par l'administration fiscale via le portail net-entreprises. En l'absence de taux personnalisé, un taux neutre (barème par défaut) est appliqué. Le salarié peut modifier son taux ou opter pour un taux non personnalisé sur son espace impots.gouv.fr.

Quel montant doit-être déclaré aux impôts : le net imposable fiche de paie

Il faut déclarer le net imposable (aussi appelé « net fiscal »), et non le net à payer. Ce montant figure en bas de chaque bulletin sous la mention « net imposable » ou « net fiscal ». Pour la déclaration annuelle, il faut prendre le cumul annuel figurant sur la fiche de paie de décembre. Ce cumul est pré-rempli en case 1AJ (case 1BJ pour le conjoint) via la DSN transmise par l'employeur.

En cas de changement d'employeur en cours d'année, d’arrêt maladie avec subrogation partielle, prime de partage de valeur ou heures supplémentaires exonérées, indemnité de rupture partiellement imposable, etc… il est conseillé de surveiller le pré-remplissage effectué via la DSN.

Combien de temps faut-il conserver ses fiches de paie ?

Chaque fiche de paie doit comporter la mention obligatoire : « Conservez ce bulletin de paie sans limitation de durée ».

- Pour les salariés, il est recommandé de conserver la fiche de paie sans limitation de durée, car elle est indispensable pour justifier les droits à la retraite par exemple.

- Pour l’employeur, il y a une obligation de conserver les doubles 5 ans (art. L3243-4 du Code du travai), puis de garantir l'accès à chaque fiche de paie pendant 50 ans ou jusqu'à 6 ans après la retraite du salarié.

Le salarié dispose d’un délai de contestation de 3 ans à compter de la remise (art. L3245-1 du Code du travail). En cas de non-remise du bulletin, l'employeur encourt une amende pouvant atteindre 450 € par bulletin manquant.

Quelles sont les données fondamentales pour les élus du CSE ?

La fiche de paie révèle ce que l'entreprise dépense réellement pour chaque salarié. Le coût total employeur, aussi appelé « salaire super-brut », est la somme du salaire brut et des cotisations patronales. Pour un salarié percevant 1 900 € net sur son compte, l'entreprise dépense environ 3 575 € au total. Le ratio net / coût total est généralement de l'ordre de 53 à 55 %. C'est un argument clé pour contextualiser les demandes d'augmentation.

La fiche de paie a donc un rôle de document de transparence et de légalité dans les relations professionnelles.

- Pour les consultations obligatoires sur la politique sociale : lors de la consultation annuelle sur la politique sociale, les conditions de travail et l'emploi, le CSE analyse notamment l'évolution des rémunérations par catégorie, les écarts hommes / femmes, la structure des éléments variables (primes, intéressement) et le recours aux heures supplémentaires. Ces données, issues de la BDESE, doivent être cohérentes avec les bulletins.

- Pour la négociation salariale : la compréhension du coût total est un levier de négociation concret. Elle permet d'argumenter en distinguant ce que coûte réellement une augmentation (impact sur les cotisations patronales) de ce qu'elle rapporte au salarié (impact sur le net). Elle aide aussi à identifier les alternatives à l'augmentation brute : participation, intéressement, prime de partage de valeur (PPV).

- Pour le contrôle de l’égalité professionnelle : l'index d'égalité femmes-hommes et les données de la BDESE doivent permettre de repérer les écarts de rémunération injustifiés entre catégories. En croisant les données fournies par l’entreprise avec la connaissance des fiches de paie (primes, ancienneté, classification conventionnelle), les élus peuvent identifier des discriminations salariales et demander des explications motivées à la direction.

La fiche de paie est le reflet de la politique de rémunération de l'entreprise, et l'un des outils les plus concrets du dialogue social. En 2026, 3 évolutions majeures méritent d'être bien intégrées :

- le bulletin clarifié (obligatoire depuis janvier 2025 pour tous),

- le montant net social (obligatoire depuis juillet 2023, transmis en DSN depuis janvier 2024),

- la revalorisation du SMIC à 12,02 €/h.

Vous avez besoin d'être accompagné dans l'analyse des données sociales et financières de l'entreprise, la conduite des consultations obligatoires ou la compréhension d'une politique salariale ? CE Expertises, cabinet d’expertise comptable spécialisé dans l’accompagnement des CSE, vous aide à y voir plus clair. Faites appel à un expert CSE !