La participation est un dispositif de partage de valeur, obligatoire dans les entreprises de plus de 50 salariés. Cependant, la formule légale de calcul de participation des salariés suscite de nombreuses critiques. Les pratiques d'optimisation fiscale peuvent réduire artificiellement les bénéfices et ainsi, diminuer la réserve spéciale de participation (RSP). La question de l'équité et de la transparence nécessite donc la vigilance du CSE et des experts-comptables. Cet article revient notamment sur les modalités de calcul de la participation aux bénéfices, les critiques qui en sont faites et les possibilités de mise en place d’un accord dérogatoire avec une autre formule.

Mise à jour 11/02/2026 :

Depuis l’arrêt rendu le 1er février 2024 par la Cour de cassation, la Haute juridiction considère que les mécanismes d’abondement de l’employeur doivent reposer sur des critères objectifs et collectifs et ne peuvent, directement ou indirectement, conduire à favoriser les collaborateurs disposant des rémunérations les plus élevées. Elle juge notamment que le dispositif qui aboutit à rendre le rapport entre la contribution de l’employeur et celle du salarié croissant avec la rémunération de ce dernier, perd le bénéfice des exonérations sociales, quand bien même la règle serait formellement applicable à l’ensemble du personnel.

À ce jour, aucune décision postérieure n’est venue remettre en cause ou atténuer cette position. La solution constitue désormais une référence stable du contentieux et sert de fondement récurrent aux opérations de contrôle engagées par les organismes de recouvrement.

Quelle est la formule légale de calcul de participation des salariés aux bénéfices ?

Le calcul de la réserve spéciale de participation est le résultat de la formule suivante = ½ [B – 5 % C] x [S / VA].

- B correspond au bénéfice net fiscal : il s'agit du bénéfice fiscal d'origine française, imposable à l'impôt sur les sociétés (IS). Il est majoré des bénéfices exonérés conformément aux dispositions d’articles du Code des Impôts et diminué de l'impôt correspondant. Pour les entreprises relevant de l'IS, il s'agit de l'impôt déterminé avant imputation des crédits d'impôt ;

- C correspond aux capitaux propres, qui sont la somme des éléments suivants : capital (sous déduction de la fraction non appelée), primes liées au capital social, réserves, report à nouveau, provisions ayant supporté l'impôt et provisions réglementées constituées en franchise d'impôt, à l'exclusion de la réserve spéciale de participation elle-même et des capitaux propres correspondant aux établissements à l'étranger ;

- S correspond à la somme totale des salaires versés par l’entreprise au personnel : les salaires retenus sont les revenus d'activité pris en compte pour la détermination de l'assiette des cotisations définie à l'article L 242-1 du Code la Sécurité Sociale. Ils comprennent les indemnités de congés payés versées par les caisses de congés payés ;

- VA correspond à la valeur ajoutée : la valeur ajoutée s'obtient en faisant le total des postes suivants du compte de résultat : charges de personnel et financières, impôts, taxes et versements assimilés, à l'exclusion des taxes sur le chiffre d'affaires, dotations de l'exercice aux amortissements, dotations de l'exercice aux provisions, à l'exclusion des dotations figurant dans les charges exceptionnelles, résultat courant avant impôts. Ce dernier correspond à la somme du résultat d'exploitation et du résultat financier, à l'exclusion du résultat exceptionnel (ce qui exclut la participation des collaborateurs de la masse représentant la valeur ajoutée).

Quels sont les problèmes connus posés par la formule de calcul de la participation des salariés aux bénéfices ?

De nombreux rapports ont pointé les limites de cette formule : mission d’évaluation commune à l’Inspection Générale des Finances et à l’Inspection Générale des affaires sociales en 2013, rapport du Conseil d’Orientation de la Participation, de l’Intéressement, de l’Épargne Salariale (COPIESAS) de 2014, etc.

Le projet de rapport du COPIESAS de 2018 résume bien les limites de la formule de calcul de la participation aux résultats au résultat de l'entreprise : « La formule de calcul de la réserve spéciale de la participation souffre depuis de nombreuses années d’un manque de lisibilité. Les employeurs sont difficilement en mesure d’en expliciter les différents termes aux salariés, lesquels ne perçoivent pas nécessairement le sens des primes versées au titre de la participation.

Par ailleurs, la formule légale a été conçue, en 1967, dans le contexte de l’économie française industrielle, n’est plus tout à fait adaptée au tissu des entreprises dont les activités se sont largement tertiarisées depuis. En effet, la formule actuelle n’est plus adaptée aux mutations économiques de la France un demi-siècle après la création de la participation :

- le secteur industriel, où les capitaux propres sont conséquents, n’est plus aussi présent dans l’économie française que lorsque la participation a été mise en place en 1967 ;

- le recours à la sous-traitance est fréquent aujourd’hui alors qu’il n’existait pas il y a 50 ans remettant en cause la pertinence du ratio « salaires/valeur ajoutée ». »

Pourquoi la formule de calcul de la participation suscite encore plus de critiques pour les entités d’un Groupe ?

Le résultat servant de base pour le calcul de la réserve spéciale de participation est le bénéfice net fiscal retenu pour l’impôt sur les sociétés. Il doit être supérieur à 5% des capitaux propres pour pouvoir délivrer de la participation aux salariés. Depuis des années, de nombreuses critiques sont formulées à l’encontre de la formule légale de la participation :

- La principale étant que des pratiques d’optimisation fiscale pourraient permettre de diminuer le montant de la RSP, sans que le bénéfice fiscal ne puisse être remis en cause ;

- La seconde étant que le Code du travail interdit la réévaluation du montant de la RSP dès lors que le bénéfice net a été certifié par le commissaire aux comptes ou l’inspecteur des impôts, y compris en cas de fraude avérée.

Concernant la prise en compte du bénéfice fiscal, l’optimisation fiscale a nécessairement un impact sur la participation. Par exemple, la politique des prix de transfert peut impacter le résultat fiscal de l’entreprise et donc la participation des salariés. Les prix de transfert sont les prix des biens et services échangés entre les entreprises d’un même groupe, avec une société mère unique. Ils sont utilisés comme méthode de répartition des bénéfices entre les filiales. Il est possible de prévoir un accord dérogatoire (Cf. point 5) qui neutralise certaines opérations intra-groupe (royalties, brevets, etc.).

Bon à savoir : si les salariés ou le CSE estiment que le bénéfice net fiscal de l’entreprise a pu être minoré, ils peuvent effectuer un signalement auprès de l’administration fiscale pour qu’elle procède à des vérifications. En cas d’erreur, l’administration fiscale pourra procéder à un redressement et donc à une modification du résultat.

Quelles sont les conséquences d’un redressement fiscal sur la RSP ?

Lorsque l’Administration fiscale ou le juge des impôts procède à une rectification des résultats d’un exercice, celle-ci donnera lieu, par ricochet, à une attestation rectificative et ainsi à un recalcul de la participation, depuis la Loi du 29 novembre 2023 sur le partage de la valeur.

Le CSE et l'expert comptable doivent donc être très vigilants dans le suivi des litiges avec l’administration fiscale, notamment dans le cadre de la consultation sur la situation économique et financière.

Comment mettre en place un accord dérogatoire avec une autre formule de calcul de la participation des salariés ?

Le Code du travail prévoit la possibilité pour les entreprises de choisir une formule dérogatoire de calcul de la Réserve Spéciale de Participation lors de la conclusion de l'accord de participation.

Cette formule dérogatoire doit remplir plusieurs conditions :

- Respecter les principes fondamentaux : caractère aléatoire, détermination pour chaque exercice selon les données spécifiques à l’exercice ;

- Assurer aux salariés des avantages au moins équivalents à ceux obtenus par le calcul de la formule légale ;

- Respecter le plafonnement de la RSP, qui ne doit pas excéder :

- la moitié du bénéfice net comptable

- la moitié du bénéfice net fiscal

- le bénéfice net comptable moins 5% des capitaux propres

- le bénéfice net fiscal moins 5% des capitaux propres.

Par exemple, la formule dérogatoire peut choisir :

- D’utiliser comme base de calcul pour la RSP, le résultat courant avant impôts ou le résultat intermédiaire : RSP = ½ B × S / VA

- De réduire le pourcentage des capitaux propres qui sont prévus à 5% dans la formule légale : RSP = ½ [B – 4,5 % C] x S / VA

- De créer leur propre formule basée sur le bénéfice net consolidé (BNC) du groupe, avant l’impact de la participation et de l’intéressement : si BNC ≤ 500 millions d’euros, RSP = 0 ; si BNC ≥ 500 millions d’euros, RSP = BNC x 2%.

Il est également possible de proposer un package intéressement/participation qui englobe les deux, pour éviter les difficultés à simuler le montant prévisionnel de la participation. L’accord définit le montant du package sur la base d’indicateurs lisibles et compréhensibles par tous. La ventilation des sommes versées sous forme d’intéressement et de participation ne se fait qu’une fois le montant exact de la participation à la clôture de l’exercice connu.

Comment obtenir un supplément de participation ?

Après la clôture de chaque exercice, les entreprises qui ont mis en place un accord de participation peuvent accorder un supplément de participation au titre de ce même exercice. Ce supplément est prévu par l’article L3324-9 du Code du travail et est décidé par le conseil d’administration, le directoire ou l’employeur.

Les critères de répartition du supplément doivent être identiques à ceux de l’accord initial. Dans le cas contraire, un accord spécifique doit être conclu. Le supplément de participation bénéficie du même régime d’exonération fiscal et social (sous réserve d'un accord spécifique). C'est donc un levier supplémentaire que les CSE peuvent mettre en avant dans leurs NAO.

Pourquoi faut-il aborder la question de l'abondement possible de l’employeur s’il existe un plan d’épargne collectif ?

En cas de plan d’épargne collectif (PEE, PERCO, PEREC, PEI), le règlement du plan peut prévoir un abondement de l’entreprise pour compléter la contribution des collaborateurs. L’abondement est une aide financière facultative de l’entreprise, avec un cadre fiscal favorable pour encourager les versements des salariés sur leur plan.

Pour l’entreprise, l’abondement est exonéré de cotisations sociales et patronales. Il s’agit d’une charge déductible qui vient réduire le bénéfice imposable. Depuis le 1er janvier 2019, l’abondement dans les entreprises de moins de 50 salariés n’est plus soumis au forfait social (0% pour les entreprises de 1 à 49 salariés ; 16% ou 20% selon les cas pour les entreprises de 50 salariés ou plus).

Bon à savoir : pour les bénéficiaires, l’abondement est exonéré de cotisations sociales (hors CSG/CRDS de 9,7%) ainsi que d’impôts sur le revenu.

Tableau récapitulatif de l'abondement

L’entreprise peut abonder tout ou partie des versements de ses salariés, issus de la participation, de l’intéressement ou de versements volontaires, jusqu’à 300% dans la limite du plafond légal applicable chaque année :

| Contrat d’épargne collectif | PEE-I | PERCO-I |

| Règle | Abondement de l’employeur jusqu’à 300% par an, dans la limite de 8% du PASS (8% de 48.060 € en 2026, soit 3.844,80 €). | Abondement de l’employeur jusqu’à 300% par an, dans la limite de 16% du PASS (116% de 48.060 € en 2026, soit 7.689,60 €). |

| Exemple | Un salarié qui verse 600 € au PEE en 2024 peut bénéficier d’un abondement de son entreprise pouvant aller jusqu’à 1 800 € (3 x 600 €). | Un salarié qui verse 1 000 € au PEE en 2024 peut bénéficier d’un abondement de son entreprise pouvant aller jusqu’à 3 000 € (3 x 1 000 €). |

Le règlement du plan peut définir librement les modalités d’attribution de l’abondement, dans le respect des plafonds ci-dessus. Toutefois, l’article L3332-12 du Code du travail (applicable aux PEE mais aussi par renvoi aux PEI, PERCO et PEREC) dispose qu’une modulation du versement de l’employeur ne peut résulter que de règles à caractère général qui ne doivent pas rendre le rapport entre le versement de l’entreprise et celui du salarié croissant avec la rémunération de ce dernier.

Dans le cas contraire, si le règlement du plan d’abondement de l’employeur prévoit un système favorisant les salaires aux salaires plus élevés, ou ne respectant pas le caractère collectif du dispositif, l’abondement ne bénéficiera pas des exonérations sociales.

L’évolution des normes comptables peut-elle avoir un impact sur le montant de la participation des salariés ?

À partir du 1er janvier 2025, de nouvelles règles comptables vont changer la façon dont certains éléments sont enregistrés dans les comptes. Cela peut modifier le montant de la participation aux bénéfices.

Deux changements principaux :

- Résultat exceptionnel : les entreprises devront désormais classer en résultat exceptionnel uniquement les événements importants et inhabituels.

- Suppression du "transfert de charges" : les remboursements liés aux charges de personnel (par exemple certaines compensations) ne passeront plus par un compte de transfert de charges, mais seront enregistrés dans le compte 649 "remboursements de charges de personnel".

Conséquence :

Si une entreprise utilisait avant le transfert de charges pour ces remboursements, la participation aux bénéfices peut changer, car il faut désormais prendre en compte ces montants dans le calcul de la valeur ajoutée.

Mise à jour 11/02/2026 :

Ces nouvelles règles étant applicables aux exercices ouverts depuis le 1er janvier 2025, les premiers effets concrets sont désormais visibles en 2026. Le CSE et les experts comptables peuvent donc utilement comparer les impacts entre les exercices précédents et les comptes établis selon la nouvelle réglementation, afin d’identifier les éventuels effets mécaniques indépendants de la performance économique réelle.

Tableau récapitulatif

| Modalités | Participation | Intéressement |

| Dispositif obligatoire ou facultatif | Dispositif obligatoire dans les entreprises de plus de 50 salariés avec un bénéfice fiscal net supérieur à 5% des capitaux propres, si le seuil de 50 salariés est atteint 5 ans de suite. | Dispositif facultatif. |

| Modalités de mise en place | Mise en place par accord collectif ou accord avec les représentations syndicaux ou avec le CSE ou référendum à la majorité des 2/3 des salariés.

Entreprise de moins de 50 salariés : décision unilatérale possible sous certaines conditions |

Mise en place par accord collectif ou accord avec les représentations syndicaux ou avec le CSE ou référendum à la majorité des 2/3 des salariés.

Entreprise de moins de 11 salariés : décision unilatérale possible sous certaines conditions |

| Modalités de calcul | Prévues par le Code du travail.

L’accord peut prévoir une formule dérogatoire, plus avantageuse. |

Modalités définies dans l’accord d’intéressement. |

| Régime social | Part salariale : CSG/CRDS 9,7 %

Part patronale : Forfait social au taux de 20 %, sauf dans les entreprises de moins de 50 salariés. |

Part salariale : CSG/CRDS 9,7 %

Part patronale : Forfait social au taux de 20 %, sauf dans les entreprises de moins de 250 collaborateurs. |

| Régime fiscal | Non soumis à l’impôt sur le revenu en cas d’affectation sur un plan d’épargne salariale. | Non soumis à l’impôt sur le revenu des bénéficiaires en cas d’affectation sur un plan d’épargne salariale. |

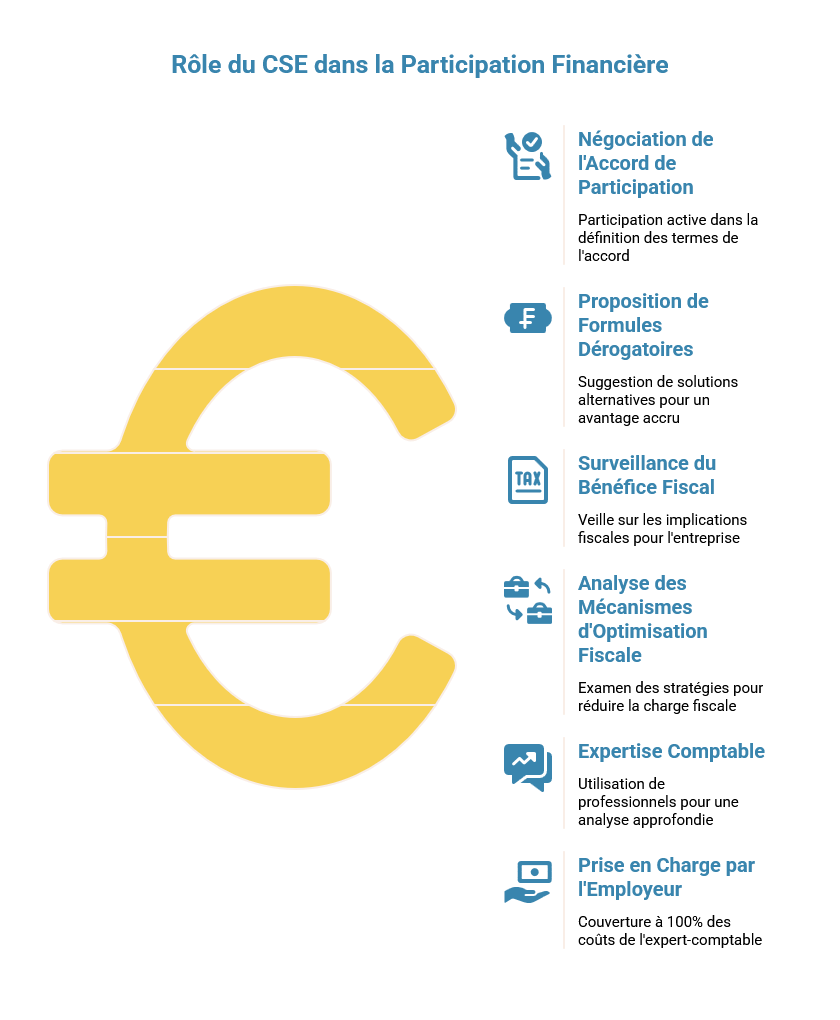

Quel est le rôle du CSE et de l’expert-comptable dans l’examen de l’accord de participation ?

Le CSE a un rôle essentiel dans la négociation de l’accord de participation et la proposition éventuelle de recours à une formule dérogatoire plus avantageuse pour les collaborateurs. Le CSE a aussi une vigilance à avoir sur le montant du bénéfice fiscal et les mécanismes d’optimisation fiscale notamment.

Dans ce cadre, le contrôle et l’analyse du résultat par un expert-comptable pour le compte du CSE peut être nécessaire.

Bon à savoir : le recours à un expert-comptable sera pris en charge à 100% par l’employeur.

CE Expertises, cabinet d'experts comptables spécialisés dans l'accompagnement des CSE, peut vous accompagner dans l’analyse et la négociation (ou renégociation) de l’accord de participation aux résultats de votre entreprise. N’hésitez pas à nous contacter directement sur notre site web !

FAQ

Qui est en charge du calcul de la participation des salariés au sein de l'entreprise ?

Il est réalisé par l’employeur, généralement avec l’appui des services financiers ou comptables de l’entreprise.

Quels outils peuvent être utilisés pour faciliter le calcul de la participation des salariés ?

Il peut être réalisé à l’aide de logiciels de gestion comptable ou de paie, de tableurs ou d’outils spécialisés en épargne salariale. Les experts-comptables peuvent également utiliser des simulateurs pour vérifier l'exactitude des résultats.

Quelle est la périodicité du calcul de la participation des salariés ?

Une fois par an, après la clôture de l’exercice comptable de l’entreprise.

Pour aller plus loin :