Instauré par la loi Pacte du 22 mai 2019, le mécanisme de partage des plus-values de cession permet aux actionnaires de reverser volontairement une partie de la plus-value réalisée lors de la vente de ses titres à l’ensemble des salariés.

En règle générale, la plus-value générée lors de la vente de titres revient entièrement à l'actionnaire, ce gain est traditionnellement un avantage réservé au détenteur des actions, sauf dans le cas où les salariés sont eux-mêmes actionnaires et revendent leurs parts.

Avec le mécanisme instauré par la loi Pacte, un actionnaire peut choisir de partager volontairement une part de cette plus-value avec les salariés de l’entreprise. Ce dispositif a un intérêt stratégique pour l'engagement des équipes et constitue un levier d’intéressement alternatif.

Pourtant, malgré sa simplicité de mise en œuvre et ses avantages fiscaux, il reste peu utilisé. D’après un sondage OpinionWay / Eres, en 2022 seuls 15 % des dirigeants de PME en avaient connaissance.

Le rôle du CSE dans le dispositif de partage des plus-values de cession au profit des salariés, prévu par la loi Pacte, est indirect mais non négligeable.

Cet article revient en détail sur ce qu’il faut retenir du dispositif et sur les différents niveaux d’intervention ou d’implication possibles du CSE.

1) Quel est l’objectif du dispositif de partage des plus-values de cession ?

L’objectif est d’associer les salariés à la réussite économique de leur entreprise, même lorsqu’ils ne sont pas actionnaires, en leur versant une part de la plus-value de cession réalisée par un ou plusieurs actionnaires.

Ce mécanisme vise particulièrement les entreprises à forte croissance, où les salariés contribuent directement à la création de valeur, mais sans toujours bénéficier des fruits de la revente.

Ce dispositif se révèle particulièrement adapté aux start-ups technologiques, où les bénéfices sont plus rares en début d’activité et où les modèles d’intéressement classiques (participation, intéressement, stock-options) sont peu efficaces. Il offre ainsi un levier d’implication salariale alternatif à l’actionnariat salarié.

L’investisseur peut légitimement espérer que le fait de partager une part de la plus-value suscitera un engagement accru des salariés, motivés par la perspective d’en bénéficier. Cela pourrait les inciter à contribuer activement à la performance et à la valorisation de l’entreprise.

Le principe est plutôt novateur : jusqu’ici, seul l’actionnaire bénéficiait de la plus-value à la cession. Désormais, avec la loi Pacte, il peut choisir d’en redistribuer une fraction aux salariés, même si ceux-ci ne détiennent aucun titre de l’entreprise.

2) Quelles sont les conditions d’éligibilité du dispositif ?

La loi encadre strictement les conditions d’éligibilité :

- Toute sociétés commerciales (SA, SAS, SARL…), à condition qu’elle soit soumise à l’impôt sur les sociétés (IS), de plein droit ou sur option (SNC, SCS). Seules sont exclues les sociétés qui ont pour activité la gestion de leur propre patrimoine mobilier ou immobilier ;

- Elle doit avoir mis en place un plan d’épargne entreprise (PEE), qui doit recevoir les sommes versées aux salariés ;

- Si elle appartient à un groupe, ce plan peut être mutualisé à l’échelle du groupe ;

- La plus-value éligible peut aussi bien résulter d’une cession à un tiers que d’un rachat de titres par la société.

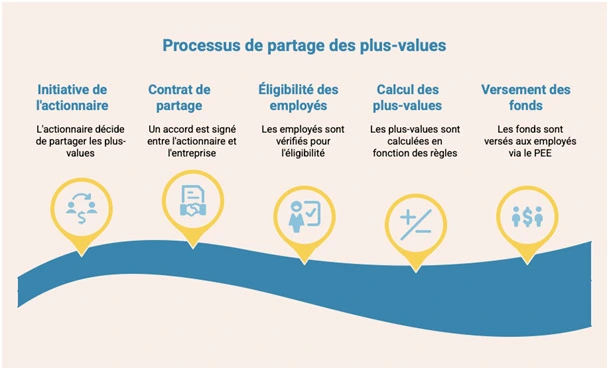

3) Quelle est la procédure de mise en œuvre du dispositif de partage des plus-values ?

a) C’est l’actionnaire qui prend l’initiative :

- L’actionnaire (personne physique ou morale) s’engage volontairement à partager une fraction de la plus-value lors de la vente de ses titres. Aucun actionnaire n’est obligé d’y participer ;

- Il peut porter cet engagement sur tout ou partie de ses titres ;

- L’actionnaire doit être effectivement détenteur des titres au moment de l’engagement (les obligations convertibles ou usufruits sont exclus).

b) Un contrat de partage doit être établi :

- L’engagement prend la forme d’un contrat de partage signé entre l’actionnaire et la société (pas avec les salariés). La société a pour rôle de recevoir puis redistribuer les sommes dues aux salariés via le PEE ;

- Durée minimale : 5 ans, avec un délai de 3 ans minimum entre la signature du contrat et la cession des titres ;

- Le contrat doit préciser les salariés bénéficiaires, les modalités de calcul, les règles de répartition, les conditions d'information et de résolution des litiges, et éventuellement des objectifs de performance.

4) Quels salariés peuvent en bénéficier ?

Sont éligibles :

- Tous les salariés (qu’ils soient en France ou à l’étranger) ;

- Travaillant dans la société dont les titres sont cédés (ou dans le groupe si la société en fait partie) entre la date de signature du contrat de partage et celle de la cession des titres ;

- Adhérant au PEE au jour de la cession.

Des conditions complémentaires peuvent être fixées par le contrat, notamment une ancienneté minimale : elle doit obligatoirement se situer entre un minimum de trois mois et un maximum de deux ans pendant la durée du contrat de partage.

La notion de « présence » au sein de l’entreprise est interprétée de manière souple : les absences liées à un congé maternité, un congé d’adoption ou encore à un arrêt consécutif à un accident du travail ou à une maladie professionnelle sont considérées comme des périodes valides.

5) Quelles sont les modalités de calcul et de versement ?

La part de la plus-value issue de la cession ou du rachat de titres pouvant être attribuée aux salariés est encadrée par la loi :

- Elle ne peut excéder 10 % maximum de la plus-value réalisée par l’actionnaire (article 150-0 D, 1er alinéa du Code général des impôts) ;

- Le versement par salarié est plafonné à 30 % du plafond annuel de la Sécurité sociale (soit 14 130 € en 2025).

Le calcul de la plus-value est établi à partir de la différence entre le prix réel de vente des titres (net des frais et taxes) et leur prix d’acquisition ou de souscription, ajusté, si nécessaire, en fonction d’éventuelles réductions fiscales ou de leur valeur estimée en cas de transmission à titre gratuit.

Lorsque la cession est assortie d’un complément de prix (earn out), ce supplément vient majorer le montant de la plus-value. À l’inverse, si le vendeur est tenu de rembourser une partie du prix en cas de baisse de valeur postérieure à la vente, cette diminution vient réduire le gain imposable.

Le versement se fait obligatoirement via le PEE :

- L’actionnaire verse les fonds à la société dans le mois suivant la cession ;

- La société répartit les sommes, après déduction des charges sociales et fiscales, sur les PEE des salariés dans un délai de 90 jours, sous peine d'intérêts de retard ;

- Les montants sont insaisissables et incessibles ;

- Les sommes sont bloquées pendant cinq ans, sauf cas de déblocage anticipé (ex. : mariage, naissance...).

6) Quelles sont les règles applicables en matière de fiscalité et exonérations ?

La part de plus-value destinée aux salariés peut être répartie selon différents critères : de manière égale entre tous les bénéficiaires, ou bien en fonction de leur ancienneté dans l’entreprise ou du niveau de leur rémunération.

Pour l’actionnaire :

- Les sommes versées aux salariés sont déductibles de la plus-value imposable ;

- Exonérées de droits de mutation à titre gratuit, même si la transmission est à titre gracieux.

Pour le salarié :

- Exonération d’impôt sur le revenu si les sommes restent sur le PEE pendant 5 ans ;

- Soumises au forfait social de 20 % (comme un abondement classique) ;

- Si elles dépassent les plafonds ou sont retirées avant 5 ans, elles deviennent imposables.

7) Quel est le rôle du CSE pour la mise en place du dispositif de partage des plus-values de cession ?

Le CSE n’est pas juridiquement partie prenante au contrat de partage conclu entre un ou plusieurs actionnaires et la société. Il n’est pas signataire du contrat, n’est pas consulté obligatoirement avant la mise en place du dispositif, et ne valide pas le contenu.

Ce n’est pas un accord collectif, ni un dispositif relevant de la négociation obligatoire.

En revanche, le CSE peut jouer un rôle d’information ou de relai actif auprès des salariés :

- Le CSE peut interroger la direction ou les actionnaires s’il a connaissance de la mise en place d’un contrat de partage ;

- Il peut informer les salariés de l’existence du dispositif (ou de son absence), notamment dans les entreprises de croissance où ce mécanisme aurait du sens ;

- Le CSE peut encourager la création du dispositif, surtout si des opérations capitalistiques (levée de fonds, rachat, cession) sont envisagées ;

- Il peut demander à être informé du nombre de bénéficiaires ou du montant global redistribué, dans le cadre de ses prérogatives sur la participation et l’épargne salariale.

De plus, le plan d’épargne entreprise (PEE), requis pour le dispositif, relève des attributions économiques du CSE. Conformément à l’article L. 2312-8 du Code du travail, la mise en place ou la modification d’un PEE doit faire l’objet d’une consultation du CSE, car cela concerne un élément structurant de la politique de rémunération.

Donc si aucun PEE n’existe, et que la direction veut en créer un pour mettre en œuvre ce mécanisme, le CSE devra être consulté à ce moment-là.

CE Expertises, cabinet d’expertise comptable spécialisé dans l’accompagnement des CSE, peut vous aider à analyser les résultats de votre entreprise et vérifier son adéquation avec ce dispositif. Contactez-nous pour en discuter !