La prime d’intéressement et ses variantes récentes, comme le supplément d’intéressement et l’intéressement de projet, sont des outils de motivation des salariés. Le régime social et fiscal avantageux de ces primes, particulièrement lorsqu’elles sont investies dans des plans d’épargne, en fait un élément attractif de la rémunération globale. Découvrez en détails ce dispositif.

Qu'est-ce que la prime d'intéressement ?

La prime d’intéressement est un dispositif d’épargne salariale facultatif (sur participation) qui vise à associer les salariés à la performance et aux résultats de l’entreprise. C’est un élément variable de paie qui constitue un complément de rémunération du travail. Il peut être directement perçu sous forme de primes ou versé sur des plans d’épargne salariale.

Modalités de mise en place de l'épargne salariale

Le dispositif peut être mis en place dans toute entreprise, quelle que soit sa taille, par accord collectif ou sur décision unilatérale de l’employeur. Cette prime est généralement calculée en fonction des résultats financiers ou des objectifs atteints, mais elle peut aussi prendre en compte d'autres critères définis par l'accord d'intéressement. C’est l’accord qui cadre et fixe le mode de calcul et les règles de répartition entre les salariés.

Plafond de l'épargne salariale

La prime est versée annuellement et ne doit pas dépasser un certain plafond. Les plafonds d’intéressement et d’abondement évoluent chaque année avec le Plafond Annuel de la Sécurité Sociale (PASS) :

- Plafond global : le montant global des primes d’intéressement ne doit pas dépasser 20% du total des rémunérations brutes versées aux bénéficiaires.

- Plafond individuel : en 2026, le PASS s’élève à 48 060 €, ce qui entraîne un plafond individuel de 36 045 € (75 % du PASS).

Statistiques associées

La Direction de l’animation de la recherche, des études et des statistiques (Dares), une direction du ministère du Travail, du Plein emploi et de l’Insertion, a analysé le montant des primes d’intéressement versées par les entreprises en France. En 2022, le montant moyen par bénéficiaire s’est élevé à 2 066 €, en augmentation chaque année. Selon les données de la Dares pour 2022, 5,5 millions de salariés ont perçu une prime d’intéressement pour un total de 11,4 milliards d’euros (+8,9 %). Ce type de prime représente en moyenne presque 5% de la masse salariale des sociétés.

| Intéressement | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

| Montant total brut distribué (en millions) |

8 040 000 € | 8 318 000 € | 9 144 000 € | 9 111 000 € | 9 815 000 € | 8 205 000 € | 10 466 000 € | 11 402 000€ |

| Nombre de bénéficiaires (en milliers) |

4 537 | 4 797 | 5 001 | 4 826 | 5 141 | 4 434 | 5 335 | 5 578 |

| Montant moyen par bénéficiaire (en euros) | 1 772 € | 1 734 € | 1 828 € | 1 888 € | 1 909 € | 1 850 € | 1 962 € | 2 066 € |

| Part dans la masse salariale des bénéficiaires (en %) | 4,5 % | 4,6 % | 4,6 % | 4,6 % | 4,7 % | 4,6 % | 4,9 % | 4,9% |

Il en ressort également que les entreprises sont plus nombreuses à proposer des primes de participation que des primes d’intéressement. C'est un fait logique puisque le versement d’une prime de participation est obligatoire dès que l’entreprise compte au moins 50 salariés par mois depuis 5 ans et a engendré des bénéfices sur son dernier exercice. Toutefois, on voit que plus une entreprise est grande, plus elle proposera des primes d’intéressement. Par exemple, près de 70% des entreprises de +1000 salariés le proposent, même si c’est optionnel.

Qu’est-ce que le supplément d’intéressement en entreprise ?

Après la clôture de chaque exercice, les entreprises qui ont mis en place un accord d’intéressement peuvent accorder un supplément d’intéressement au titre de ce même exercice. Additionné à la prime d’intéressement, le montant total ne peut pas dépasser le plafond annuel.

Le supplément d’intéressement bénéficie du même régime d’exonération fiscale et sociale que l’intéressement.

C’est donc un levier supplémentaire que les CSE peuvent invoquer dans le cadre des négociations salariales (NAO), mais aussi un outil de rattrapage intéressant pour les entreprises si le montant de l’intéressement ne reflète pas la bonne performance de l’entreprise.

Quels sont les abondements possibles de l’employeur ?

L’abondement est une contribution supplémentaire de l’employeur à l’épargne salariale. L'employeur peut abonder les versements effectués par les salariés dans des plans d’épargne entreprise (PEE) ou des plans d’épargne pour la retraite collectifs (PERCO). Les règles et les taux d’abondement à prendre en compte sont définis par l’entreprise, dans le respect des limites légales :

- pour un PEE, l’abondement maximum de l’employeur est de 300 % des versements du salarié, dans la limite de 8 % du plafond annuel de la Sécurité sociale, soit 3 844 € en 2026 ;

- pour un PER Collectif, l’abondement maximum de l’employeur est de 300 % des versements du salarié, dans la limite de 16 % du PASS, soit 7 689 € en 2026.

Quel est le régime social et fiscal de la prime d’intéressement ?

Le dispositif d’intéressement présente de nombreux avantages sociaux et fiscaux pour l’employeur mais aussi pour le salarié.

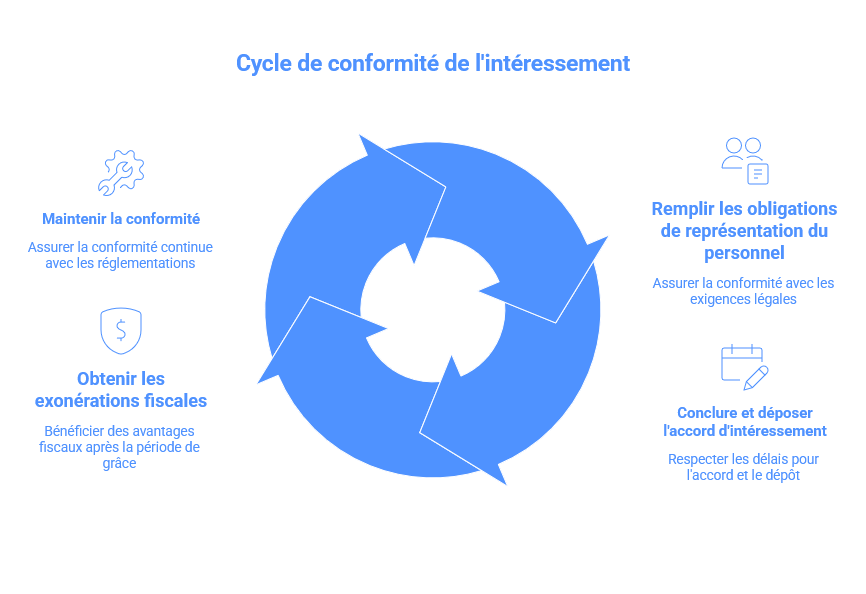

Quelles sont les conditions pour percevoir la prime d'intéressement ?

- La mise en place de l'intéressement suppose que l'entreprise remplisse ses obligations en matière de représentation du personnel. À défaut, les sommes éventuellement versées au titre de la prime d'intéressement ne peuvent bénéficier d'aucune exonération d'impôt.

- L'accord d'intéressement doit avoir été conclu avant le premier jour de la deuxième moitié de la période de calcul suivant la date de sa prise d'effet. Il doit ensuite avoir été déposé sur la plateforme TéléAccords dans un délai de 15 jours. Un accord conclu ou déposé hors délai n'ouvre droit aux exonérations sociales et fiscales que pour les périodes de calcul ouvertes après le dépôt.

- A l’expiration d’un délai de 3 mois après le dépôt de l’accord, les exonérations sont réputées acquises pour l'exercice en cours. L’Urssaf dispose toutefois d’un délai supplémentaire de 2 mois pour formuler des demandes de modifications de clauses contraires aux dispositions légales. Ces modifications devront être effectuées par l’entreprise afin de continuer de bénéficier des exonérations fiscales du dispositif.

- Les exonérations applicables aux versements sont subordonnées à la conformité du régime aux textes législatifs et réglementaires, et notamment au respect de la règle de non-substitution au salaire et au caractère collectif et aléatoire de l'intéressement résultant d'une formule de calcul liée aux résultats ou aux performances de l'entreprise.

Résumé des avantages sociaux et fiscaux pour l'entreprise et le salarié

| Avantages sociaux et fiscaux pour le salarié | ||

| Prime d’intéressement | Régime fiscal | Régime social |

| Versée directement | Imposable sur le revenu | Exonération de cotisations, mais soumise à la CSG (9,2%) et à la CRDS (0,5%) |

| Placée sur un Plan d’Épargne Entreprise | Exonération d’impôts sur le revenu dans la limite de 75% du PASS, soit 34 776 € en 2024 | Exonération de cotisations, mais soumise à la CSG (9,2%) et à la CRDS (0,5%) |

| Avantages sociaux et fiscaux du dispositif pour l’entreprise | |

| Régime fiscal | Régime social |

| Déductible du bénéfice imposable + Exonération de taxes (salaires, apprentissage) et participations (formation continue, construction) |

Exonération de cotisations + Forfait social de 20%, sauf pour les entreprises de moins de 250 salariés, et réduit à 16% pour les sommes issues de l’intéressement versé sur un Perco, Pereco ou Pero |

Qu’est-ce que l’intéressement de projet ?

L’intéressement de projet peut être mis en place dans des entreprises ou les groupes disposant d’un accord d’intéressement et concourant avec d’autres entreprises à une activité caractérisée et coordonnée. L’accord pourra être conclu pour prévoir que tout ou partie des collaborateurs peuvent bénéficier d’un intéressement lié à ce projet. Si une seule des entreprises participant à un projet commun souhaite mettre en place un tel intéressement, elle peut le faire à hauteur de son implication dans le projet.

Les sommes versées au titre de l’intéressement de projet suivent le même régime social que celles versées dans le cadre d’un intéressement classique. Le montant cumulé de l’intéressement versé au titre de l’accord de base et au titre de l’intéressement de projet doit être inférieur ou égal à 20 % du total des rémunérations brutes versées. Au plan individuel, le montant cumulé des primes versées au titre d’un même exercice doit être inférieur ou égal à 75 % du PASS.

Maillon essentiel de la défense du pouvoir d’achat des collaborateurs, le CSE est informé des conditions d’application de l’accord d’intéressement. Il peut suggérer des améliorations du dispositif d’épargne salariale et mettre en avant les caractéristiques avantageuses de ce dispositif.

CE Expertises peut vous aider à analyser les possibilités d’intéressement de votre entreprise, ainsi que dans le calcul des primes et abondements. Le cabinet fait de plus un point détaillé de la place de l’intéressement lorsque nous intervenons dans le cadre de la consultation sur la politique sociale, les conditions de travail et l’emploi. N’hésitez pas à nous contacter !

FAQ

Qui peut bénéficier de la prime d'intéressement ?

Tous les salariés de l’entreprise peuvent bénéficier de cette prime, selon un principe collectif. Une condition d’ancienneté peut être prévue par l’accord, sans dépasser 3 mois. Les dirigeants peuvent aussi en bénéficier dans les petites entreprises, sous certaines conditions.

Comment est calculée la prime d'intéressement ?

La prime est calculée selon une formule définie dans l’accord d’entreprise. Elle peut dépendre des résultats financiers, de la performance ou d’objectifs. Elle doit être aléatoire et non garantie, afin de refléter les résultats ou les performances de l’entreprise.

Quelle est la différence entre la prime d'intéressement et la prime de participation ?

L’intéressement est facultatif et basé sur la performance, tandis que la participation est obligatoire dans les entreprises d’au moins 50 salariés. La participation est encadrée par une formule légale, contrairement à l’intéressement, plus flexible.

Comment est versée la prime d'intéressement aux salariés ?

La prime est versée au plus tard le dernier jour du 5e mois suivant la clôture de l’exercice. Le salarié peut choisir entre un versement immédiat (imposable) ou un placement sur un plan d’épargne salariale (exonéré d’impôt sous conditions).

Peut-on refuser une prime d'intéressement ?

Oui, le salarié peut refuser le versement immédiat en choisissant de placer la prime sur un plan d’épargne salariale. À défaut de choix dans le délai imparti, la prime est automatiquement placée, selon les modalités prévues par l’accord.

Pour aller plus loin :