La consolidation de l'état de santé d'un salarié victime d'un accident du travail (AT) ne marque pas toujours la fin des conséquences. Lorsque des séquelles permanentes subsistent, un nouveau chapitre s'ouvre : celui de la réparation de l'incapacité permanente. Rente ou capital, taux d'incapacité, fiscalité, impact sur les prestations sociales… Pour que les élus du CSE puissent accompagner efficacement les salariés, cet article fait le point sur les règles applicables à la rente incapacité permanente d'accident du travail.

Besoin d’y voir plus clair sur la rente AT ? Contactez nos experts dès maintenant.

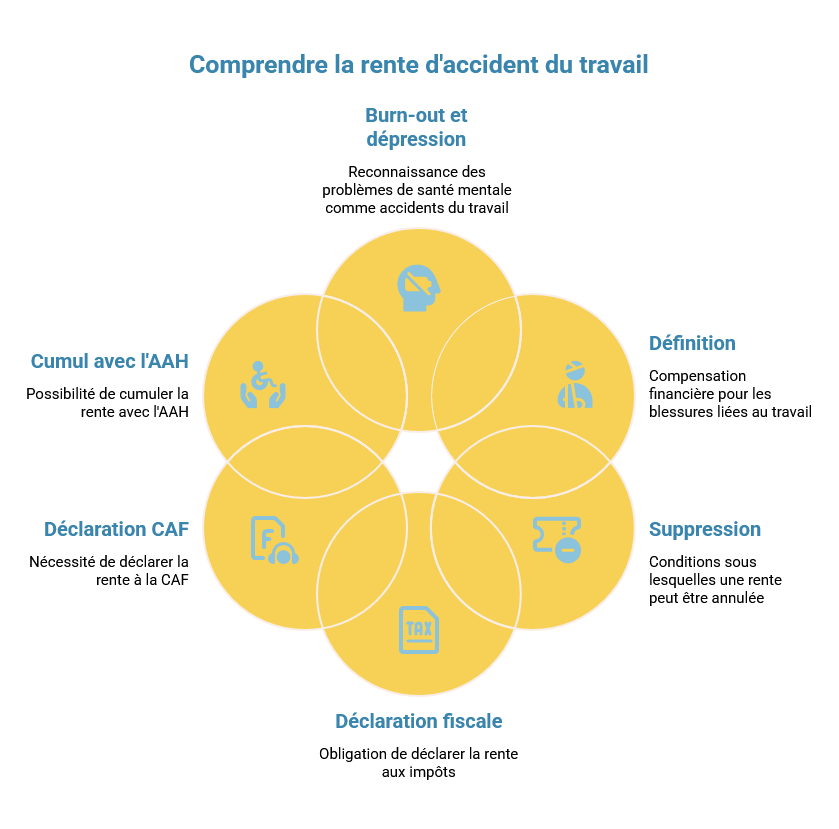

Qu’est-ce que la rente accident du travail ?

Lorsque l'accident laisse des séquelles permanentes, le médecin-conseil de la CPAM fixe un taux d'incapacité permanente après consolidation. Ce taux peut s'échelonner de 1 % à 100 %. On distingue :

- L'incapacité permanente partielle (IPP) : taux compris entre 1 % et 99 %. Le salarié conserve une capacité de travail résiduelle, même réduite ;

- L'incapacité permanente totale (IPT) : taux de 100 %. Le salarié est totalement inapte à exercer toute activité professionnelle.

Calcul et Montant de la Rente d'Incapacité Permanente

La nature et le montant de la réparation varient selon les paliers définis par les articles L434-1 et suivants du CSS :

| Taux d'IP | Forme d'indemnisation | Droits et avantages associés |

| < 10 % | Capital unique (versement en une fois) | Pas de rente. Montant forfaitaire fixé par barème. |

| 10 % à 49 % | Rente viagère trimestrielle | Exonérée d'IR, de CSG et CRDS. Versée jusqu'au décès. |

| > 50 % | Rente viagère mensuelle | Passage au versement mensuel (et non plus trimestriel). |

| > 66,66 % | Rente viagère mensuelle | En complément : prise en charge à 100 % de tous les soins pour la victime et ses ayants droit. |

| > 80 % | Rente viagère mensuelle | En complément : droit à la Prestation Complémentaire pour Recours à Tierce Personne (PCRTP) si incapacité à accomplir seul les actes de la vie courante. |

| 100 % (IPT) | Rente viagère mensuelle | Rente égale à 100 % du salaire annuel de référence. Tous les droits ci-dessus s'appliquent. |

Procédure d'obtention de la rente d'incapacité permanente d'accident du travail

La procédure de compensation à l'incapacité permanente est initiée par la CPAM, qui notifie au salarié le taux retenu. Ce n'est donc pas le salarié qui demande la rente d'incapacité permanente, c'est la CPAM qui la constitue de plein droit dès lors que les conditions médicales sont réunies. Toutefois, si la victime estime le taux insuffisant, elle peut le contester :

- En saisissant la CPAM d'une réclamation amiable ;

- En cas d'échec, en faisant appel à un médecin expert indépendant (procédure d'expertise médicale, article L141-1 du CSS) ;

- Par recours devant le Tribunal judiciaire.

Une question sur un cas concret ? Échangez avec un expert CSE.

Peut-on supprimer une rente AT ?

Une rente AT d'incapacité permanente peut être révisée à la hausse ou à la baisse si l'état de santé du bénéficiaire évolue de manière significative après sa consolidation. L'article L443-1 du CSS prévoit cette révision à l'initiative :

- Du médecin-conseil de la CPAM, lors d'un contrôle périodique ;

- Du salarié lui-même, s'il constate une aggravation.

Bon à savoir : dans les 2 ans suivant la consolidation, la révision peut intervenir à tout moment à l'initiative de la CPAM ou du salarié. Au-delà, une révision annuelle est possible. La rente d'incapacité permanente peut théoriquement être supprimée si une atténuation de l'état de santé ramène le taux d'IPP sous le seuil de 10 %, mais ce cas reste rarissime dans la pratique. En cas de décès du bénéficiaire, la rente d'incapacité permanente se transforme en rente de survivant versée aux ayants droit - conjoint et/ou aux orphelins (article L434-8 du CSS).

Faut-il déclarer sa rente d'accident du travail aux impôts ?

Non, la rente viagère versée par la CPAM à la victime d'un accident du travail est totalement exonérée d'impôts sur le revenu, en vertu du 8° de l'article 81 du Code général des impôts. Cette exonération totale distingue la rente AT des rentes viagères à titre onéreux (RVTO) souscrites à titre privé, qui elles sont partiellement imposables selon un barème par tranches d'âge.

Il ne faut pas confondre la rente AT avec les indemnités journalières AT (IJ AT), qui sont elles imposables pour 50 % de leur montant. La CPAM adresse chaque année un justificatif fiscal à cet effet.

Faut-il déclarer sa rente d'incapacité permanente à la CAF ?

Oui, la rente d'incapacité permanente est assimilée à un revenu. Son montant doit être déclaré à la Caisse d'allocations familiales (CAF) lors de la déclaration annuelle de ressources, dans la mesure où elle est prise en compte pour le calcul de nombreuses prestations sous conditions de ressources (RSA, prime d'activité, APL, allocations familiales sous condition de ressources, etc...).

En cas d'omission, la CAF peut procéder à un rappel voire à une répétition de l'indu.

La rente d'incapacité permanente peut-elle être cumulée avec l’AAH ?

L'Allocation aux Adultes Handicapés (AAH) est une prestation sous conditions de ressources. La rente d'incapacité permanente entre dans l'assiette des ressources prises en compte pour le calcul de l'AAH, selon les règles de la RVTO, partiellement imposables selon un barème par tranches d'âge.

Le cumul est donc possible, mais la rente d'incapacité permanente peut réduire voire supprimer le montant de l'AAH si elle dépasse le plafond de ressources applicable.

Depuis le 1er octobre 2023, la loi du 16 août 2022 a modifié le mode de calcul de l’AAH en excluant les revenus du conjoint du foyer du calcul des droits. Cette réforme peut favoriser les bénéficiaires d'une rente d'incapacité permanente en situation conjugale.

Burn-out et dépression : comment peuvent-ils être reconnus en accident du travail ?

La reconnaissance en accident du travail des pathologies psychiques (burn-out, syndrome de stress post-traumatique, état dépressif réactionnel) se heurte à la rédaction de l'article L411-1 du CSS, qui définit l'accident du travail comme un « événement soudain » survenu par le fait ou à l'occasion du travail. Or, ces affections résultent souvent d'une exposition prolongée et diffuse, ce qui les apparente davantage à des maladies professionnelles.

Néanmoins, la reconnaissance en AT reste possible, à condition de satisfaire 2 critères cumulatifs :

- Un fait accidentel identifiable, précis et daté (ex. : une réunion vexatoire, une humiliation publique, une annonce brutale de licenciement, une altercation avec la hiérarchie, etc…) ;

- Un lien de causalité direct entre cet événement et la lésion psychique constatée par un médecin.

Le salarié doit :

- Consulter un médecin (médecin traitant ou urgences psychiatriques) le jour même ou au plus proche de l'événement déclencheur, en indiquant explicitement l'origine professionnelle ;

- Informer son employeur dans les 24 heures (sauf cas de force majeure) ;

- Conserver tous les éléments de preuve : échanges de mails, messages, comptes-rendus de réunion, témoignages de collègues, certificats médicaux, etc…

La CPAM instruit le dossier dans un délai de 30 jours (porté à 90 jours si une enquête complémentaire est ouverte). Elle peut diligenter une enquête contradictoire auprès de l'employeur et des témoins.

Si aucun événement soudain ne peut être identifié, la voie de la maladie professionnelle demeure ouverte pour bénéficier d'une compensation. Le burn-out et l'épuisement professionnel ne figurent dans aucun tableau de maladie professionnelle, mais ils peuvent être reconnus par le Comité régional de reconnaissance des maladies professionnelles (CRRMP), selon la procédure dite « hors tableau » (article L461-1 du CSS), à condition de justifier :

- D'un taux d'incapacité permanente partielle d'au moins 25 % ;

- D'un lien direct et essentiel avec le travail habituel de la victime.

Le CSE peut demander l'inscription à l'ordre du jour d'une réunion ordinaire l'examen de la situation de travail à l'origine du burn-out, et faire consigner ses observations dans le PV. La CSSCT (Commission Santé Sécurité et Conditions de Travail), si elle existe, est compétente pour analyser les risques psychosociaux.

Évolutions législatives du régime des accidents du travail et maladies professionnelles

Le régime des accidents du travail et des maladies professionnelles va connaître des évolutions importantes avec 2 lois de financement de la Sécurité sociale successives, pour 2025 et pour 2026, dont les décrets d'application sont attendus. Les élus du CSE seront en première ligne pour en expliquer les effets aux salariés.

Une meilleure indemnisation des séquelles permanentes

Aujourd'hui, la rente d'incapacité permanente ne compense que la perte de capacité professionnelle. Demain, elle devra obligatoirement couvrir 2 dimensions : la perte de capacité de gain d'un côté, et le retentissement sur la qualité de vie, l'autonomie et l'intégrité physique de l'autre. C’est ce qu'on appelle le déficit fonctionnel permanent.

C'est une avancée concrète pour les victimes dont les séquelles dépassent le seul champ professionnel. Cette réforme, portée par la LFSS 2025, devait entrer en vigueur au 1er juin 2026. La LFSS 2026 l'a reportée au plus tard au 1er novembre 2026, dans l'attente des décrets de calcul et de barème.

Une limitation de la durée des indemnités journalières AT/MP à surveiller

La LFSS 2026 introduit un encadrement de la durée de versement des indemnités journalières en cas d'AT/MP.

Les modalités exactes (durée maximale, conditions de prolongation) seront précisées par décret, pour une entrée en vigueur au 1er janvier 2027.

Une reconnaissance des maladies professionnelles facilitée

Jusqu'ici, un salarié dont la maladie figurait dans un tableau mais dont le délai de prise en charge était dépassé, devait passer devant le CRRMP. La LFSS 2026 crée une voie plus rapide : ces dossiers seront instruits par 2 médecins-conseils de l'Assurance maladie, dont l'avis s'imposera à la CPAM. Cette procédure simplifiée sera applicable au plus tard le 30 septembre 2026. Des modalités de reconnaissance sur expertise individuelle viendront compléter le dispositif au plus tard le 1er janvier 2027.

CE Expertises, cabinet d’expertise comptable spécialisé dans l’accompagnement des CSE, peut vous aider à analyser la prise en charge des accidents du travail et les rentes AT/MP dans votre entreprise. Sécurisez vos pratiques en matière d’accidents du travail : parlons-en ensemble.

Pour aller plus loin :

Le pouvoir d’enquête du CSE en cas d’accident du travail ou maladie professionnelle

Le CSE et l’inspection du travail en 5 questions

FAQ

Qui peut bénéficier d'une rente d'incapacité permanente ?

Toute victime d’un accident du travail (ou d’une maladie professionnelle) présentant des séquelles permanentes après consolidation peut en bénéficier. La CPAM fixe un taux d’incapacité permanente. Si ce taux est d’au moins 10 %, une rente viagère est attribuée ; en dessous, une indemnisation en capital est versée.

Quelles sont les conditions pour obtenir une rente d'incapacité permanente ?

La rente d'incapacité permanente est attribuée automatiquement par la CPAM après consolidation de l’état de santé, si un taux d’incapacité permanente d’au moins 10 % est reconnu. Ce taux est évalué par le médecin-conseil selon les séquelles, l’âge, les capacités restantes et l’impact professionnel.

Quelle est la différence entre une rente d'incapacité permanente et une rente temporaire ?

La rente d’incapacité permanente est versée à vie pour compenser des séquelles définitives. Elle débute après consolidation. À l’inverse, une indemnisation temporaire (comme les indemnités journalières) couvre uniquement la période d’arrêt, sans caractère définitif.

Peut-on cumuler une rente d'incapacité permanente avec d'autres aides financières ?

Oui, le cumul est possible (AAH, RSA, prime d’activité…), mais la rente est prise en compte dans les ressources. Elle peut donc réduire le montant de certaines prestations. Elle reste en revanche exonérée d’impôt sur le revenu.

Est-il possible de contester le montant d'une rente d'incapacité permanente ?

Oui. Le salarié peut contester le taux d’incapacité fixé par la CPAM via un recours amiable. En cas de désaccord, une expertise médicale indépendante puis un recours devant le tribunal judiciaire sont possibles.