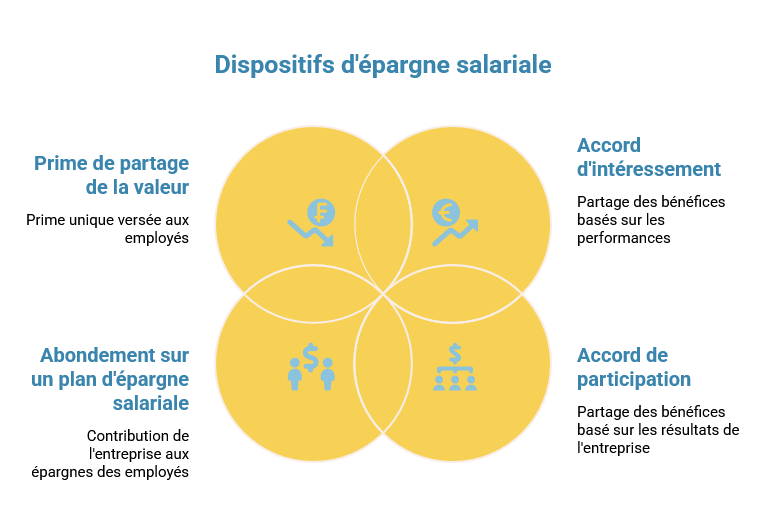

L’intéressement et la participation sont les 2 grands dispositifs d’épargne salariale. Depuis 2025, les entreprises d’au moins 11 salariés et de moins de 50 salariés qui réalisent un bénéfice net fiscal au moins égal à 1 % du chiffre d’affaires pendant 3 exercices consécutifs doivent mettre en place un dispositif de partage de la valeur. Il existe plusieurs modalités :

- L’accord d’intéressement ;

- L’accord de participation ;

- L’abondement sur un plan d’épargne salariale (PEE, PEI, PERCO, PERECO) ;

- La prime de partage de la valeur (PPV).

Cet article répond aux questions concrètes sur les obligations issues de la loi du 29 novembre 2023 sur le partage de la valeur, et plus précisément l’intéressement et la participation.

Votre entreprise doit mettre en place un accord d'intéressement ou de participation ? Nos experts CSE analysent votre situation et vous accompagnent. Contactez-nous gratuitement.

Quelle est la différence entre intéressement et participation ?

- La participation est obligatoire dans les entreprises d’au moins 50 salariés. Elle redistribue une fraction du bénéfice net fiscal dès lors que l’entreprise réalise un bénéfice suffisant. La réserve spéciale de participation (RSP) est alors constituée et partagée.

- L’intéressement est facultatif. Il est lié à la performance de l’entreprise et suppose la conclusion d’un accord d’entreprise définissant librement les critères de performance (chiffre d’affaires, qualité, productivité, objectifs RSE, etc…). Il n’est pas mécaniquement lié au résultat comptable, ce qui permet de récompenser une réussite collective, même lorsque l’entreprise ne dégage pas de bénéfice net.

| Critères | Participation | Intéressement |

| Caractère | Obligatoire > ou = 50 salariés | Facultatif, quelle que soit la taille |

| Base de calcul | Bénéfice net fiscal (formule légale RSP) |

Critères de performance (définis par accord) |

| Formalités | Accord ou régime légal d’autorité | Accord obligatoire (pas de décision unilatérale possible hors cas dérogatoires) |

| Plafond individuel 2026 | 36 045 € (75 % du PASS) |

36 045 € (75 % du PASS) |

| Plafond collectif | Pas de plafond collectif légal | 20 % de la masse salariale brute |

Comment sont calculés l’intéressement et la participation ?

La réserve de participation

L’article L3324-1 du Code du travail impose une formule de calcul pour déterminer la réserve spéciale de participation : RSP = ½ × (B − 5% × C) × (S / VA). Soit :

- B = bénéfice net fiscal (après impôt sur les sociétés)

- C = capitaux propres de l’entreprise

- S = masse salariale brute

- VA = valeur ajoutée (avec les retraitements spécifiques prévus à l’article D3324-1).

Un accord d’entreprise peut retenir une formule dérogatoire, à condition qu’elle soit au moins aussi favorable que la formule légale. Depuis la loi du 29 novembre 2023 et jusqu’au 30 novembre 2028, les entreprises de moins de 50 salariés peuvent toutefois expérimenter une formule moins favorable, dans les conditions prévues par le législateur.

Par ex, pour une entreprise avec :

- B (bénéfice net fiscal) = 200 000 €

- C (capitaux propres) = 500 000 €

- S (masse salariale) = 2 200 000 €

- VA (valeur ajoutée) = 3 500 000 €

RSP = ½ × (200 000 − 25 000) × (2 200 000 / 3 500 000) = 55 000 € à répartir entre les collaborateurs.

La prime d’intéressement

Pour l’intéressement, il n’existe pas de formule imposée. L’accord définit librement les critères, à condition qu’ils soient objectifs, mesurables et présentent un caractère aléatoire. Les éléments les plus souvent utilisés sont :

- Le chiffre d’affaires ou sa progression ;

- La marge brute ou l’EBITDA ;

- Des indicateurs qualité, sécurité, satisfaction client ;

- Des objectifs RSE (empreinte carbone, égalité professionnelle, etc...).

2 plafonds encadrent ce dispositif :

- Collectivement, la somme totale distribuée ne peut excéder 20 % de la masse salariale brute ;

- Individuellement, chaque salarié ne peut recevoir plus de 75 % du PASS, soit 36 045 € en 2026.

Comment le montant individuel d’intéressement ou de participation est-il déterminé ?

Une fois la réserve globale calculée (réserve spéciale de participation ou enveloppe d’intéressement), elle est répartie entre les collaborateurs selon une ou plusieurs conditions définies par l’accord :

- Répartition uniforme, c’est-à-dire le même montant pour tous ;

- Répartition proportionnelle au salaire brut (plafonnée à 3 PASS, soit 144 180 € en 2026 pour la participation) ;

- Répartition proportionnelle au temps de présence ;

- Combinaison de plusieurs de ces indices.

Vous savez maintenant comment fonctionne l'intéressement. Découvrez comment optimiser la fiscalité de ces primes pour vos collaborateurs.

Quelle ancienneté faut-il pour bénéficier de la prime d’intéressement ou de la réserve spéciale de participation ?

L’accord peut imposer une condition d’ancienneté maximale de 3 mois. Cette règle s’applique à tous les contrats : CDI, CDD, apprentissage, contrat de professionnalisation, intérim sous conditions. Les stagiaires ne sont pas éligibles.

Tous les contrats exécutés dans l’entreprise au cours des 12 mois précédents sont pris en compte, même s’ils n’ont pas été continus. Les périodes assimilées à du temps de travail effectif (congé maternité, arrêt pour accident du travail, congés payés, etc...) sont également comptabilisées.

Quand la prime d’intéressement ou de participation doit-elle être versée ?

Au plus tard le dernier jour du 5ème mois suivant la clôture de l’exercice. Par exemple, pour un exercice qui se clôture le 31 décembre 2025, le versement doit intervenir au plus tard le 31 mai 2026. Au-delà, des intérêts de retard sont dus au salarié (taux légal majoré, article D3324-21-2).

Le salarié dispose d’un délai de 15 jours à compter de la notification du montant pour exprimer son choix :

- Versement immédiat : la prime est versée directement sur son compte bancaire, elle devient alors imposable ;

- Placement sur un plan d’épargne salariale (PEE, PEI, PERCO ou PERECO) : la prime est exonérée d’impôt sur le revenu mais bloquée (5 ans pour un PEE ou jusqu’à la retraite pour un PER collectif), sauf cas de déblocage anticipé.

À défaut de réponse dans les 15 jours, la loi prévoit un placement par défaut sur le plan d’épargne, pour moitié sur le PEE et pour moitié sur le PERCOL lorsque les deux coexistent.

Conseils aux élus CSE : bien lire un accord d'intéressement ou de participation

En tant qu'élu du CSE, vous êtes consulté lors de la mise en place ou du renouvellement d'un accord d'intéressement ou de participation. Ce moment est stratégique : un accord mal négocié peut léser durablement vos collaborateurs.

- Vérifiez les critères de performance de l'accord d'intéressement. Sont-ils objectifs et mesurables ? Un critère flou ou trop dépendant de décisions managériales discrétionnaires réduit le caractère aléatoire exigé par la loi et expose l'accord à une remise en cause par l'URSSAF.

- Contrôlez la formule de répartition. Une répartition uniquement proportionnelle au salaire avantage mécaniquement les hauts revenus. Plaidez pour une combinaison intégrant le temps de présence ou une part uniforme, plus favorable aux salariés à temps partiel et aux bas salaires.

- Anticipez la condition d'ancienneté. L'accord peut prévoir jusqu'à 3 mois d'ancienneté. Vérifiez que cette condition ne pénalise pas indûment les salariés en CDD courts ou les intérimaires, qui représentent parfois une part significative des effectifs.

- Demandez une simulation chiffrée. Avant de signer, exigez de l'employeur une projection du montant individuel sur la base des derniers exercices connus. C'est votre droit et c'est indispensable pour apprécier concrètement la portée de l'accord.

Votre entreprise doit mettre en place un accord d'intéressement ou de participation ? Nos experts CSE analysent votre situation et vous accompagnent. Contactez-nous gratuitement.

Pour aller plus loin :

La prime d’intéressement : un sujet important pour le CSE

Supplément d’intéressement ou de participation : Ce qu’il faut savoir

Épargne salariale : Tout comprendre sur les dispositifs, les nouveautés et les avantages

FAQ

Quels sont les avantages de l'intéressement et de la participation pour les employés ?

Les salariés perçoivent une prime liée aux résultats ou à la performance de l'entreprise, en plus de leur salaire. S'ils choisissent de la placer sur un plan d'épargne, elle est exonérée d'impôt sur le revenu. L'abondement éventuel de l'employeur amplifie encore le gain. C'est donc à la fois un complément de rémunération immédiat et un outil d'épargne avantageux fiscalement.

Comment peut-on mettre en place un système d'intéressement et de participation en entreprise ?

La participation est mise en place par accord collectif ou, à défaut, par régime légal d'autorité dans les entreprises d'au moins 50 salariés. L'intéressement nécessite obligatoirement un accord d'entreprise. Dans les deux cas, le CSE est consulté. Depuis 2025, les entreprises de 11 à 49 salariés réalisant un bénéfice suffisant pendant 3 exercices consécutifs sont également tenues de mettre en place un dispositif de partage de la valeur.

Quels sont les critères pour bénéficier de l'intéressement et de la participation dans une entreprise ?

L'accord peut prévoir une condition d'ancienneté maximale de 3 mois. Tous les contrats sont concernés : CDI, CDD, apprentissage, professionnalisation, intérim. Les périodes assimilées à du temps de travail effectif — congé maternité, accident du travail, congés payés — sont prises en compte. Les stagiaires sont exclus du dispositif. Les contrats exécutés sur les 12 derniers mois sont comptabilisés, même non continus.