Depuis 2025, les entreprises qui réalisent un bénéfice net fiscal d'au 1 % de leur chiffre d’affaires pendant 3 ans consécutifs doivent mettre en place un dispositif de partage de la valeur. Cette obligation concerne uniquement les entreprises de plus de 11 salariés et de moins de 50 salariés. Il existe plusieurs modalités :

- L’accord d’intéressement ;

- L’accord de participation ;

- L’abondement sur un plan d’épargne salariale (PEE, PEI, PERCO, PERECO) ;

- La prime de partage de la valeur (PPV).

Découvrez les obligations fiscales issues de la loi du 29 novembre 2023 sur le partage de la valeur.

Vous avez des doutes sur le traitement fiscal des primes versées à vos salariés ? Nos experts vous répondent sous 48h. Prendre rendez-vous.

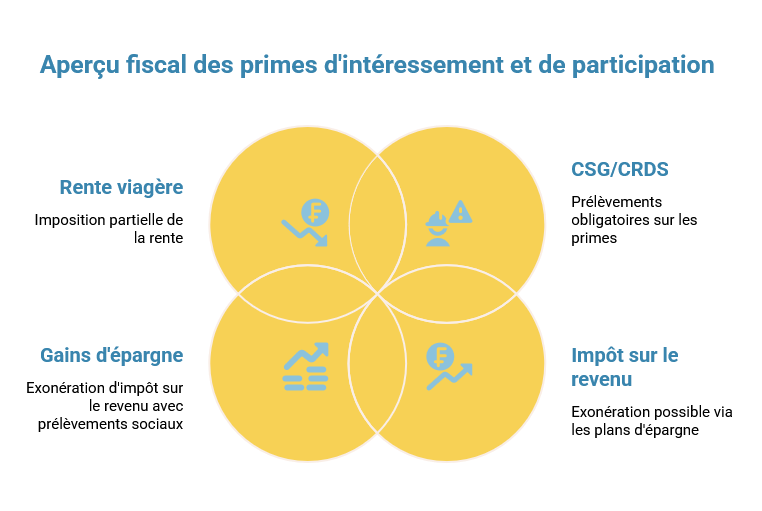

Quel est le régime d’imposition de l’intéressement et de la participation ?

3 niveaux de prélèvements doivent être distingués : l’impôt sur le revenu, les contributions sociales (CSG et CRDS) et, pour les gains générés par l’épargne, les prélèvements sociaux au taux de 18,6 %.

Les contributions sociales (CSG/CRDS)

Les sommes versées au titre de l’intéressement et de la participation sont systématiquement soumises à la CSG (9,2 %) et à la CRDS (0,5 %). Contrairement au salaire classique, l’assiette est calculée sur 100 % du montant brut.

L’impôt sur le revenu (IR)

Le Code général des impôts (article 163 bis AA) et le Code du travail (articles L3315-2 et L3325-2) prévoient un mécanisme d’exonération subordonné à l’affectation des sommes à un plan d’épargne.

La règle dépend du choix fait au moment du versement :

- Versement sur un PEE, un PEI, un PERCO ou un PERECO dans les 15 jours suivant la notification : les sommes sont exonérées d’IR dans la limite de 75 % du PASS (35 325 € pour les sommes perçues en 2025 à déclarer en 2026 ou 36 045 € pour les sommes perçues en 2026 à déclarer en 2027). Au-delà de ce plafond, la fraction excédentaire devient imposable et doit être déclarée en traitements et salaires ;

- Versement immédiat : la prime est imposable comme un salaire.

En cas de déblocage anticipé, le principe d'exonération d'IR ne s'applique pas, sauf :

- Mariage ou Pacs

- Naissance ou adoption d'un 3ᵉ enfant

- Divorce ou séparation avec garde d'au moins un enfant

- Invalidité ou décès du salarié, du conjoint ou d'un enfant

- Rupture du contrat de travail

- Surendettement

- Acquisition ou agrandissement de la résidence principale

- Violences conjugales.

Ici, le capital reste exonéré d'impôt sur le revenu. Seuls les gains (intérêts et plus-values) sont soumis aux prélèvements sociaux à 18,6 %.

Les gains générés par l’épargne

Au moment du déblocage, le salarié peut récupérer son capital de départ, ainsi que les gains accumulés (intérêts, dividendes, plus-values).

- Le capital initial est exonéré d'IR, à condition d'avoir respecté la période de blocage : 5 ans pour un PEE, jusqu'à la retraite pour un PER collectif.

- Les gains (intérêts et plus-values) sont également exonérés d'impôt sur le revenu, mais restent soumis aux prélèvements sociaux à 18,6 % depuis le 1er janvier 2026.

- En cas de sortie en rente viagère depuis un PERCO ou PERECO, seule une fraction de la rente est imposable. Cette fraction dépend de l'âge du salarié au moment du premier versement et est également soumise aux prélèvements sociaux à 18,6 %.

Avant de vous pencher sur la fiscalité, assurez-vous de maîtriser les règles de calcul et de répartition.

Qu’est-ce que l’abondement de l’employeur ?

Lorsque les résultats de l’entreprise sont bons, l’employeur peut décider de verser un supplément d’intéressement ou de participation, en plus de la prime initialement prévue. Ce supplément suit exactement le même régime fiscal que la prime principale.

L’abondement constitue un avantage important : certains employeurs abondent jusqu’à 300 % des versements volontaires. Des plafonds légaux existent.

| Support | Plafond annuel 2026 |

| PEI | 3 844,80 € (8 % du PASS) |

| PEE | 6 920,64 € (14,4 % du PASS) |

| PERCO / PERECO | 7 689,60 € (16 % du PASS) |

| Cumul PEE + PERECO | 11 534,40 € (24 % du PASS) |

| Plafond multiplicateur | 3 × le versement du salarié (maximum) |

L’abondement est exonéré d’impôt sur le revenu dans la limite des plafonds ci-dessus. Il est en revanche soumis à la CSG/CRDS (9,7 %), prélevée par l’employeur avant versement sur le plan. Tout dépassement des plafonds est imposable par le salarié.

Faut-il déclarer l’intéressement et la participation à France Travail ?

Pour France Travail, seules les sommes effectivement perçues et constituant un revenu d’activité doivent être déclarées. Ainsi :

- Versement immédiat : à déclarer comme complément de salaire, sur le mois de versement.

- Placement sur un plan d’épargne : ne sont pas à déclarer.

L’intéressement et la participation doivent-ils être versés en cas de départ de l’entreprise ?

Lorsqu’un salarié quitte l’entreprise (démission, licenciement, fin de CDD, rupture conventionnelle…) avant la date de versement, il conserve ses droits à l’intéressement et à la participation au prorata de son temps de présence sur l’exercice. L’entreprise doit lui verser la prime au plus tard le 31 mai N+1 pour un exercice calendaire.

En cas de départ, la rupture du contrat constitue un cas de déblocage anticipé des sommes placées sur votre PEE ou PER collectif, avec exonération d’IR.

Conseils aux élus CSE : accompagner les salariés et leur arbitrage fiscal

Le versement de l'intéressement ou de la participation déclenche un délai de 15 jours pendant lequel chaque salarié doit choisir entre versement immédiat et placement sur un plan d'épargne. Beaucoup ne mesurent pas les conséquences fiscales de ce choix. Votre rôle d'élu est aussi de les y aider.

- Rappelez les enjeux fiscaux de façon simple. Un versement immédiat est imposable comme un salaire : selon la tranche marginale d'imposition du salarié, jusqu'à 45 % de la prime peut partir en impôt. À l'inverse, un placement sur PEE ou PERECO permet une exonération totale d'impôt sur le revenu, dans la limite de 75 % du PASS.

- Sensibilisez aux cas de déblocage anticipé. Beaucoup de salariés hésitent à placer leur prime par peur de ne plus pouvoir y accéder. Rappellez-leur que la loi prévoit une dizaine de cas de déblocage anticipé — dont l'acquisition de la résidence principale ou la rupture du contrat de travail.

- Attirez l'attention sur l'abondement employeur. Si l'entreprise abonde les versements sur le PEE ou le PERECO, choisir le placement immédiat revient à laisser de l'argent sur la table. Un abondement à 100 % double mécaniquement la mise du salarié, en franchise d'impôt.

- Organisez une permanence ou une réunion d'information. Le délai de 15 jours est court. Proposez aux salariés un temps d'échange collectif dès la notification des montants, en lien avec le service RH ou un conseiller en épargne salariale, pour que personne ne fasse un choix par défaut faute d'information.

Vous avez des doutes sur le traitement fiscal des primes versées à vos salariés ? Nos experts vous répondent sous 48h. Prendre rendez-vous.

Pour aller plus loin :

La prime d’intéressement : un sujet important pour le CSE

Supplément d’intéressement ou de participation : Ce qu’il faut savoir

Épargne salariale : Tout comprendre sur les dispositifs, les nouveautés et les avantages

FAQ

Quels sont les dispositifs légaux encadrant l'intéressement et la participation en France ?

Les deux dispositifs sont régis par le Code du travail (articles L3310-1 et suivants). La loi du 29 novembre 2023 sur le partage de la valeur a élargi les obligations aux entreprises de 11 à 49 salariés. Les plafonds individuels sont fixés à 75 % du PASS. Le plafond collectif de l'intéressement est limité à 20 % de la masse salariale brute. Le régime fiscal est encadré par le Code général des impôts.

Quelles sont les conséquences fiscales de l'intéressement et de la participation pour les salariés ?

Les primes sont toujours soumises à la CSG et à la CRDS (9,7 %). En cas de versement immédiat, elles sont imposables comme un salaire. En cas de placement sur un PEE ou un PERECO dans les 15 jours, elles sont exonérées d'impôt sur le revenu dans la limite de 75 % du PASS. Les gains générés par l'épargne sont exonérés d'impôt sur le revenu mais soumis aux prélèvements sociaux à 18,6 %.

Comment mesurer l'efficacité de l'intéressement et de la participation au sein d'une entreprise ?

Plusieurs indicateurs permettent d'évaluer l'efficacité du dispositif : le taux de salariés souscrivant au plan d'épargne, le montant moyen versé par salarié, l'évolution des critères de performance d'une année sur l'autre, et la perception des salariés via les enquêtes internes. Le CSE peut demander ces données lors de la consultation annuelle sur la politique sociale et la situation économique de l'entreprise.