En 2023, l’Etat Français a distribué plus de 211 milliards d’euros d’aides publiques aux entreprises, tous dispositifs confondus.

Peu de représentants du personnel savent qu’ils peuvent exiger, lors de la consultation annuelle sur la situation économique notamment, des informations précises sur les aides perçues. Le Code du travail (art. L.2312-17 et suivants) prévoit que la consultation annuelle sur la situation économique et financière porte également sur « la politique de recherche et de développement technologique de l'entreprise, y compris sur l'utilisation du crédit d'impôt pour les dépenses de recherche. »

Mais en réalité, de nombreuses aides publiques peuvent être perçues par l’entreprise, et le CSE est en droit de demander des explications détaillées sur leur nature, leur montant, et leur usage.

Cet article revient sur les différents types d’aides mobilisables, les montants en jeu, et les informations que les représentants du personnel sont légitimement fondés à obtenir lors de leurs consultations.

1) Quelles sont les aides publiques que l’entreprise peut percevoir ?

| Catégorie | Dispositif | Exemples et précisions |

|---|---|---|

| Aides fiscales (crédits d’impôt) |

Crédit d’impôt recherche (CIR) et Crédit d’impôt innovation (CII) | CIR : 7,25 Mds € en 2023 selon HCSP ;

CII : 303 M€ |

| Crédit d’impôt pour la formation des dirigeants | Réduction d'impôt pour les formations suivies par les dirigeants TPE/PME | |

| Crédit d’impôt pour la transition énergétique (CITE) | CITE supprimé pour les particuliers, encore mobilisable par certaines entités | |

| Crédit d’impôt pour investissement en Corse ou en outre-mer | Taux majorés de CI pour investissements productifs dans certaines zones | |

| Aides directes de l’État ou des collectivités | Subventions Bpifrance | Aides à l’innovation, relance, transition écologique, export |

| Aides régionales ou européennes (FEDER, etc.) | Ex : Fonds européens pour la relance ou la transition | |

| Aides à l’embauche ou à l’apprentissage | Ex : 6 000 € pour l'embauche d'un alternant, exonérations apprentissage | |

| Fonds publics de soutien (ex : COVID, modernisation, PGE) | PGE, aide coûts fixes, fonds de relance industrielle, aides énergie | |

| Exonérations fiscales ou sociales | Exonérations fiscales ou sociales (ZFU, ZRR, etc.) | ZFU : exonérations fiscales totales ou partielles sur 5 ans ;

ZRR : ciblage rural |

| Aides financières | Prêts bonifiés (Bpifrance, Régions) | Taux d’intérêt réduits pour investissements ou trésorerie |

| Partenariats de recherche publics-privés | Collaborations financées via ANR, Bpifrance ou crédits d’État |

La Note HCSP n°157 de juillet 2025 et son annexe dressent un constat saisissant : il n’existe aucune définition consensuelle des aides aux entreprises. D’après cette analyse, voici les montants estimés versés à hauteur de 112 milliards d’euros, dans les grandes familles d’aides aux entreprises :

- 45 Mds € d’aides d’État au sens strict du droit européen (2022) ;

- 112 Mds € si on élargit aux aides budgétaires, fiscales, sociales et financières ;

- Jusqu’à 211 Mds € en intégrant aides locales, fiscales déclassées, exonérations et prêts publics.

| Type d’aide | Exemples concrets | Montants estimés |

|---|---|---|

| Aides budgétaires | Aide à l’embauche d’apprentis (3,5 Mds €) Régénération ferroviaire Plan France 2030 |

39,4 Mds € |

| Aides fiscales | CIR (7,25 Mds €) CII (0,3 Mds €) Taux réduits d'accise énergie |

52 Mds € |

| Exonérations sociales | Allègements généraux et ciblés | 73,8 Mds € |

| Aides financières | PGE Résilience (1,1 Md €) Recapitalisation d’Air France (2×3,6 Mds €) Prêts Bpifrance (9 Mds €) |

17,3 Mds € |

L’annexe illustre aussi les aides de l’Etat en listant les 10 aides les plus marquantes en 2022-2023 :

| Aide ou régime | Montant | Type |

|---|---|---|

| Réforme des retraites à La Poste | 4 324 M€ | Subvention d'État |

| Recapitalisation Air France (x2) | 7 186 M€ | Aide financière Covid |

| Crédit d’impôt recherche (CIR) | 7 250 M€ | Aide fiscale |

| Crédit d’impôt innovation (CII) | 303 M€ | Aide fiscale |

| Tarif réduit accise énergie - transport routier | 1 247 M€ | Aide fiscale |

| Tarif réduit accise énergie - travaux agricoles | 1 359 M€ | Aide fiscale |

| Plan France Très Haut Débit | 649,7 M€ | Aide budgétaire |

| Crédit d’impôt œuvres étrangères (cinéma/audiovisuel) | 115,6 M€ | Aide fiscale |

| Zones franches d’activité | 147 M€ | Aide fiscale |

| Régime d’aides à l’emploi des travailleurs défavorisés/handicapés | 390,8 M€ | Subvention ciblée |

De nombreuses aides bénéficient à des secteurs spécifiques (audiovisuel, agriculture, aérien, énergie), mais sont souvent invisibles pour les salariés, d’où l’enjeu d’information au sein du CSE.

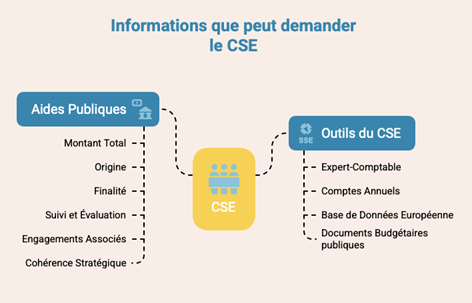

2) Quelles informations le CSE peut-il solliciter lors de la consultation économique et financière ?

Lors de la consultation annuelle sur la situation économique et financière, l’entreprise doit informer les élus sur sa politique R&D et sur l’usage du CIR. Mais cette obligation ouvre plus largement à l’information sur toutes les aides publiques perçues.

Ainsi, les demandes légitimes du CSE peuvent porter sur :

- Le montant total des aides publiques reçues sur l’année écoulée ;

- Leur origine (État, collectivités, UE, Bpifrance, etc.) ;

- Leur finalité (investissements, emploi, innovation, transition écologique…) ;

- Le suivi ou l’évaluation interne de ces aides ;

- Les engagements associés (obligations d’embauche, maintien d’activité, relocalisation…) ;

- La cohérence avec la stratégie sociale de l’entreprise (suppression d’emplois malgré des aides publiques par ex, etc.).

Dans ce cadre, le CSE a plusieurs outils à sa disposition :

- Recours à un expert-comptable du CSE, 100 % financé par l’employeur (art. L.2315-87 du Code du travail) ;

- Analyse des annexes aux comptes annuels, qui doivent mentionner les subventions significatives ;

- Recherches dans la base européenne Transparency Aid et les documents budgétaires publics.

Ces informations sont essentielles pour le CSE afin de s’assurer de la cohérence sociale de la stratégie de l’entreprise, pour que les représentants du personnel puissent comprendre, interroger et évaluer l’usage de ces aides.

Par exemple, en cas de restructuration, de licenciements, ou d’externalisation, alors même que l’entreprise reçoit des dizaines de millions d’aides publiques, le CSE peut interpeller la direction et faire valoir une incohérence sociale.

De plus, connaître les ressources publiques captées par l’entreprise permet de négocier plus justement : NAO, emploi, conditions de travail, etc.

Le CSE est donc dans son rôle quand il demande des comptes à l’employeur sur les aides perçues, et peut s’emparer de ce levier pour défendre les intérêts économiques, sociaux et environnementaux des salariés.

L’accompagnement par un expert-comptable du CSE, financé par l’employeur, permet de documenter objectivement les aides perçues et leurs contreparties. CE Expertises, cabinet d’expertise comptable spécialisé dans l’accompagnement des CSE, peut vous aider pour :

- Analyser les aides publiques figurant dans les comptes de votre entreprise ;

- Vérifier leur usage effectif

- Identifier les marges de manœuvre pour améliorer les négociations sociales.