La rupture conventionnelle constitue aujourd’hui un mode de rupture du contrat de travail largement utilisé dans les entreprises ces dernières années.

Pour les élus du CSE, la rupture conventionnelle est devenue un enjeu d’information et de vigilance, car les évolutions législatives et sociales récentes ont renchéri son coût pour l’employeur, sans pour autant améliorer mécaniquement le montant net perçu par le salarié. La négociation est donc plus contrainte.

Le présent article détaille les règles actualisées applicables en 2026 au calcul des indemnités de rupture conventionnelle, avec un focus social et fiscal, afin de permettre aux élus du CSE d’accompagner utilement les salariés dans leurs démarches.

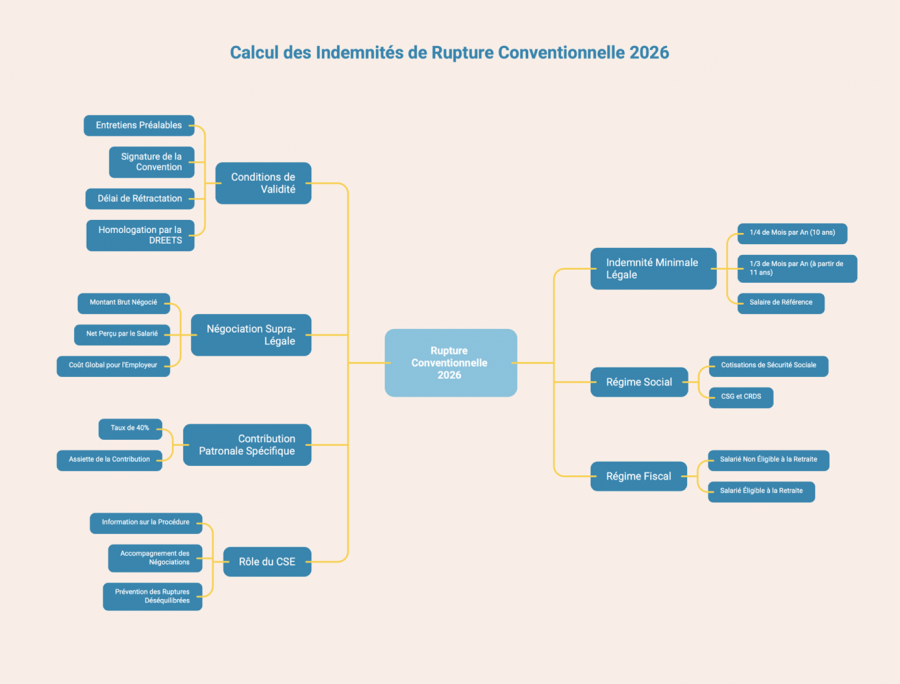

Quelles conditions doivent être remplies pour percevoir des indemnités de rupture conventionnelle ?

La rupture conventionnelle permet à l’employeur et au salarié de rompre d’un commun accord un contrat de travail à durée indéterminée. Elle est strictement encadrée par le Code du travail (articles L.1237-11 et suivants).

Elle suppose notamment :

- Un ou plusieurs entretiens préalables ;

- La signature d’une convention ;

- Un délai de rétractation de 15 jours calendaires ;

- L’homologation de la convention par la DREETS dans un délai de 15 jours ouvrables.

Ces garanties visent à s’assurer du consentement libre et éclairé des parties.

Peut-on conclure une rupture conventionnelle sans indemnité ?

Non, la rupture conventionnelle ne peut jamais être conclue sans indemnité.

Le versement d’une indemnité constitue une condition de validité de la rupture conventionnelle.

À défaut, la rupture est susceptible d’être annulée par le juge.

L’indemnité versée ne peut, en aucun cas, être inférieure :

- A l’indemnité légale de licenciement ;

- Ou à l’indemnité conventionnelle de licenciement, si elle est plus favorable.

Ce principe est d’ordre public et s’impose quelles que soient les circonstances de la rupture. L’employeur et le salarié ne peuvent pas y déroger, même d’un commun accord.

Quel est le montant minimum légal des indemnités de rupture conventionnelle?

L’indemnité légale de licenciement est calculée en fonction de l’ancienneté du salarié, selon les règles suivantes :

- 1/4 de mois de salaire par année d’ancienneté pour les 10 premières années ;

- 1/3 de mois de salaire par année d’ancienneté à partir de la 11ème année.

Les années incomplètes sont prises en compte proportionnellement au temps de présence (prorata).

Le salaire de référence est le plus favorable entre :

- La moyenne mensuelle des 12 derniers mois ;

- La moyenne mensuelle des 3 derniers mois, en incluant les primes et éléments variables proratisés.

Ce choix peut avoir un impact significatif sur le montant final de l’indemnité.

Peut-on négocier le montant des indemnités de rupture conventionnelle avec son employeur?

Au-delà de l’indemnité minimale légale ou conventionnelle de licenciement, la rupture conventionnelle permet la négociation d’une indemnité supra-légale. C’est sur cette fraction que se concentre l’essentiel des discussions.

Pour le salarié, l’enjeu porte sur le montant brut négocié et sur le net réellement perçu. Pour l’employeur, l’enjeu réside dans le coût global, fortement influencé par le régime social applicable.

Le rôle du CSE est ici d’alerter sur le fait qu’un montant brut élevé ne se traduit pas nécessairement par un avantage net équivalent.

Quel est le régime social de l’indemnité de rupture conventionnelle ?

Le régime social de l’indemnité de rupture conventionnelle repose sur des plafonds successifs, dont la bonne compréhension est essentielle pour mesurer l’écart entre le montant brut négocié, le net perçu par le salarié et le coût supporté par l’employeur.

| Nature des cotisations | Règles applicables | Plafonds en vigueur en 2026 |

|---|---|---|

| Cotisations de sécurité sociale | Indemnité exonérée de cotisations de sécurité sociale dans la limite de la fraction exonérée d’impôt sur le revenu. | Exonération plafonnée à 2 PASS, soit 96 120 € en 2026.

Au-delà de 10 PASS, soit 480 600 € en 2026, l’indemnité est intégralement soumise aux cotisations sociales. |

| CSG et CRDS | Indemnité exonérée de CSG et de CRDS dans la limite du montant le plus faible entre :

• l’indemnité légale ou conventionnelle de licenciement ; • le montant exonéré de cotisations sociales. La fraction excédant ces limites est assujettie à la CSG (9,2 %) et à la CRDS (0,5 %). |

Limite maximale de 2 PASS, soit 96 120 € en 2026.

Aucun plafond d’exonération au-delà. |

Une indemnité élevée peut rester exonérée de cotisations sociales tout en étant partiellement soumise à CSG-CRDS. Cette différence est souvent mal comprise par les salariés et doit être expliquée en amont.

Quel est le montant de la contribution patronale spécifique, enjeu central depuis le 1er janvier 2026 ?

Indépendamment des cotisations sociales, l’indemnité de rupture conventionnelle est soumise à une contribution patronale spécifique au profit de la Caisse nationale d’assurance vieillesse.

Depuis le 1er janvier 2026, le taux de cette contribution est passé de 30 % à 40 % de la fraction de l’indemnité exclue de l’assiette des cotisations sociales, en application de l’article L.137-12 du Code de la sécurité sociale, tel que modifié par la loi de financement de la sécurité sociale pour 2026 en date du 30 décembre 2025.

Cette contribution ne concerne que l’employeur. Elle n’a aucun impact direct sur le montant net perçu par le salarié, mais elle alourdit sensiblement le coût global de la rupture conventionnelle.

La hausse de la contribution patronale spécifique constitue donc un levier central de renégociation et explique le durcissement de la position des employeurs.

Les indemnités de rupture conventionnelle sont-elles imposables ?

Le traitement fiscal de l’indemnité de rupture conventionnelle dépend de la situation du salarié au regard de ses droits à la retraite à la date de la rupture. Cette distinction est déterminante et doit impérativement être expliquée aux salariés avant toute signature.

| Situation du salarié au moment de la rupture | Régime fiscal applicable à l’indemnité de rupture conventionnelle |

|---|---|

| Salarié qui n’est PAS en droit de liquider une pension de retraite | Exonération partielle d’impôt sur le revenu.

L’exonération s’applique dans la limite la plus élevée entre : • le montant de l’indemnité légale ou conventionnelle de licenciement ; • ou un plafond fiscal égal à 2 fois la rémunération annuelle brute de l’année précédant la rupture, OU 50 % du montant total de l’indemnité dans la limite de 6 PASS (soit 288 360 € en 2026). La fraction excédentaire est imposable. |

| Salarié en droit de bénéficier d’une pension de retraite | Pas d’exonération de l’impôt sur le revenu.

Indemnité intégralement imposable à l’impôt sur le revenu, dès le premier euro. Cette règle s’applique même si le salarié ne liquide pas immédiatement ses droits à la retraite. |

Lorsque le salarié est éligible à la retraite, le régime fiscal et social devient nettement moins favorable. Pour le CSE, cette distinction constitue l’un des principaux pièges des ruptures conventionnelles de fin de carrière. De nombreux salariés découvrent trop tard que l’indemnité sera intégralement imposée.

Quel est le rôle du CSE en cas de demande de rupture conventionnelle par un ou des salariés ?

Le CSE n’intervient pas dans la procédure individuelle de la rupture conventionnelle, qui est conclue entre l’employeur et le salarié.

Mais il joue un rôle central :

- Information des salariés sur la procédure et leurs droits ;

- Accompagnement des négociations sensibles ;

- Prévention des ruptures déséquilibrées.

Toutefois, le CSE joue un rôle d’information, de vigilance et de prévention, renforcé par les évolutions récentes du régime social et fiscal de la rupture conventionnelle.

Les élus ont vocation à :

- Expliquer que la rupture conventionnelle ne garantit pas un avantage financier automatique ;

- Alerter sur la différence entre montant brut négocié, net perçu et coût employeur ;

- Rappeler les conséquences fiscales spécifiques, notamment pour les salariés proches de l’âge de la retraite.

Par ailleurs, même si la rupture conventionnelle est individuelle, sa multiplication au sein d’une entreprise peut révéler une stratégie globale de gestion des effectifs.

Le CSE doit être attentif :

- A la répétition de ruptures conventionnelles dans certains services ;

- A leur articulation avec des réorganisations non formalisées ;

- A l’existence d’éventuelles pratiques de contournement du licenciement économique.

À ce titre, le CSE peut mobiliser ses prérogatives d’analyse économique et sociale pour interroger la cohérence globale de la politique RH.

Exemple de calcul de l’indemnité de rupture conventionnelle d’un salarié NON éligible à la retraite à la date de la rupture

| Étapes | Calculs | Montants |

|---|---|---|

| Situation du salarié | Ancienneté | 15 ans |

| Salaire brut mensuel de référence | 3 500 € | |

| Situation au regard de la retraite | Non éligible à une pension de retraite | |

| Indemnité minimale légale | 10 ans × 1/4 de mois | 2,5 mois |

| 5 ans × 1/3 de mois | 1,67 mois | |

| Total | 4,17 mois | |

| Montant correspondant | 14 595 € | |

| Indemnité négociée | Indemnité totale négociée | 40 000 € |

| Part minimale légale | 14 595 € | |

| Part supra-légale | 25 405 € | |

| Régime fiscal (IR) | Exonération possible dans la limite la plus élevée entre : | |

| – indemnité légale | 14 595 € | |

| – ou 2 × rémunération annuelle brute | Plafond non atteint | |

| – ou 50 % de l’indemnité totale | 20 000 € | |

| Plafond maximal | 6 PASS = 288 360 € (2026) | |

| Régime applicable | Indemnité totalement exonérée d’IR | |

| Régime social – Cotisations |

Exonération dans la limite de 2 PASS | 96 120 € |

| Régime applicable | Exonération totale de cotisations sociales | |

| Régime social – CSG / CRDS |

Exonération limitée au montant le plus faible entre : | |

| – indemnité légale | 14 595 € | |

| – ou plafond d’exonération sociale | 96 120 € | |

| Assiette CSG-CRDS | 25 405 € | |

| Coût employeur | Contribution patronale spécifique | 40 % |

| Assiette de la contribution | 40 000 € | |

| Montant de la contribution | 16 000 € | |

Le régime applicable aux indemnités est fiscalement très favorable pour le salarié, malgré les prélèvements CSG-CRDS partiels.

Le coût est toutefois plus élevé pour l’employeur, sans gain supplémentaire pour le salarié.

Exemple de calcul de l’indemnité de rupture conventionnelle d’un salarié éligible à la retraite à la date de la rupture

| Étape d’analyse | Données / Calculs | Montants |

|---|---|---|

| Situation du salarié | Ancienneté | 15 ans |

| Salaire brut mensuel de référence | 3 500 € | |

| Situation au regard de la retraite | Éligible à une pension de retraite (même non liquidée) | |

| Indemnité minimale légale | Calcul identique à l’exemple n°1 | 14 595 € |

| Indemnité négociée | Indemnité totale convenue | 40 000 € |

| Part minimale légale | 14 595 € | |

| Part supra-légale | 25 405 € | |

| Régime fiscal (IR) | Exonération fiscale | Aucune |

| Régime applicable | Indemnité intégralement imposable dès le 1er €uro | |

| Assiette d’imposition | 40 000 € | |

| Régime social – Cotisations |

Exonération jusqu’à 2 PASS | 96 120 € |

| Régime applicable | Aucune cotisation sociale due | |

| Régime social – CSG / CRDS |

Exonération limitée au montant le plus faible entre : | |

| – indemnité légale | 14 595 € | |

| – plafond d’exonération sociale | 96 120 € | |

| Assiette CSG-CRDS | 25 405 € | |

| Coût employeur | Contribution patronale spécifique | 40 % |

| Assiette de la contribution | 40 000 € | |

| Montant de la contribution | 16 000 € | |

Les indemnités sont intégralement imposées pour les salariés.

Alors que le coût est inchangé pour l’employeur.

La rupture conventionnelle demeure un outil mobilisable, mais est devenue financièrement plus contraignante car les évolutions de 2026 ne modifient pas les droits du salarié, mais alourdissent le coût employeur, rendant la négociation plus difficile avec l’employeur.

Dans ce contexte, le rôle du CSE est essentiel pour éclairer les salariés, sécuriser les calculs et prévenir les déséquilibres.

Pour les élus du CSE, la connaissance des règles de calcul et du régime social et fiscal est indispensable afin de sécuriser l’information des salariés et prévenir les négociations déséquilibrées.

La rupture conventionnelle se négocie sur la base d’analyses chiffrées. CE Expertises, cabinet d’expertise comptable spécialisé dans l’accompagnement des CSE, peut vous aider dans l’analyse de la situation de votre entreprise.

Contactez-nous pour en discuter !

Pour aller plus loin :

La rupture conventionnelle en 10 questions

Les 10 points essentiels de la rupture conventionnelle collective

Quelle est la différence entre une rupture conventionnelle individuelle et un licenciement économique ?