À chaque fin de contrat de travail, l'employeur doit remettre des documents de fin de contrat au salarié : solde de tout compte, attestation France Travail et certificat de travail. Le reçu pour solde de tout compte est l'inventaire de toutes les sommes versées au salarié à l'occasion de la rupture de son contrat. Il doit être établi quel que soit la nature du contrat (CDI, CDD, temps plein, temps partiel) et quel que soit le type de rupture du contrat (licenciement, démission, fin de CDD, rupture conventionnelle ou retraite).

Les élus de CSE sont souvent questionnés par les salariés sur la justesse des calculs de ce solde. Cet article revient en détail sur la définition du solde de tout compte, son contenu et ses modalités de contestation.

Quelle est la portée du solde de tout compte ?

Le solde de tout compte est un reçu remis au salarié en cas de rupture de son contrat de travail, qu’il s’agisse d’un licenciement, d’une démission, d’une rupture conventionnelle, d’une fin de CDD ou d’une retraite. Ce document liste et détaille les sommes versées au salarié lors de son départ, dont il accuse réception. La remise de ce document permet à l'employeur de formaliser la fin de la relation de travail et de réduire les risques de litiges ultérieurs.

Le solde de tout compte est principalement encadré par l'article L.1234-20 du Code du travail et les articles D.1234-7 à D.1234-9 du Code du travail, qui précisent :

- Le contenu du reçu pour solde de tout compte ;

- Les modalités de contestation par le salarié ;

- La portée libératoire de ce document.

Quelles sont les sommes dues dans le solde de tout compte ?

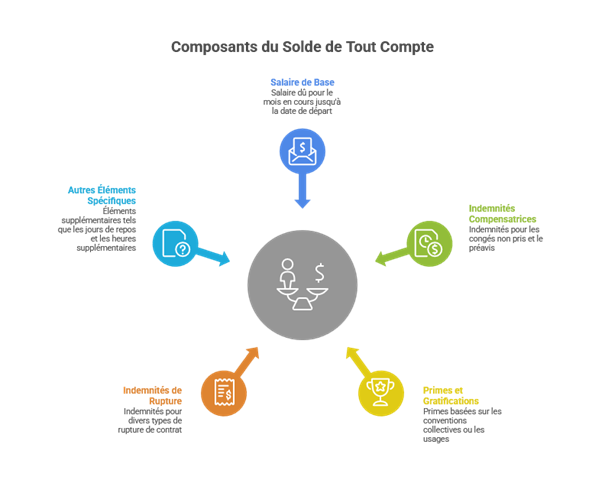

La préparation du solde de tout compte implique de calculer et de verser au salarié diverses sommes, selon la situation de la rupture du contrat. Voici les éléments couramment inclus dans le solde de tout compte :

- Le salaire de base : pour le mois en cours, jusqu'à la date de départ effectif.

- Les indemnités compensatrices :

- Indemnité compensatrice de congés payés : due si le salarié n’a pas épuisé tous ses congés payés acquis avant son départ.

- Indemnité compensatrice de préavis : due lorsque le salarié est dispensé de préavis, mais qu'il reste à la disposition de l'employeur.

- Les primes et gratifications : selon les usages ou conventions collectives (13e mois, ancienneté, etc.).

- Les indemnités légales ou conventionnelles de rupture :

- Indemnité de licenciement ;

- Indemnité de rupture conventionnelle ;

- Indemnité de fin de contrat en cas de CDD ;

- Indemnité de retraite si le départ est motivé par un départ ou une mise à la retraite.

- Les autres éléments spécifiques : tels que les jours de repos compensateurs, les heures supplémentaires non payées, les éventuelles contreparties financières de la clause de non-concurrence, la clôture d’un compte épargne temps, etc…

Qu’en est-il de la prime d’intéressement ?

La Cour de cassation, dans un arrêt du 29 janvier 1997 n° 92-45.132, a clarifié les effets du reçu pour solde de tout compte en matière de prime d'intéressement. Elle renforce ainsi la protection des salariés contre les effets potentiellement défavorables de ce document. Jusqu’alors, un tel reçu n’avait un effet libératoire que pour les droits connus lors de la rupture de son contrat, excluant ceux qui n’étaient pas encore nés. Cependant, cette décision ajoute une condition supplémentaire : pour être valable, l’effet libératoire suppose non seulement que les droits soient envisageables au moment de la rupture, mais aussi que leur montant soit fixé et connu du salarié. Ainsi, une prime d'intéressement liée à un exercice non terminé lors de la signature ne peut être validement incluse dans le reçu. Cette évolution marque un progrès dans la protection des droits des salariés.

De même, contrairement aux salaires ou accessoires de salaires, qui, lorsqu’ils ne sont pas réclamés dans un délai de cinq ans, deviennent prescrits et restent acquis à l’entreprise, les primes d’intéressement suivent un régime spécifique garantissant leur affectation. Ainsi, les sommes d'intéressement non distribuées ne restent pas à la disposition de l'entreprise. Un mécanisme est mis en place pour que le salarié puisse les récupérer, même à long terme. Si elles ne sont pas réclamées dans l'année, elles sont transférées à la Caisse des dépôts, où elles restent disponibles pendant 30 ans, avant d'être définitivement versées au Trésor public si aucune demande n’est effectuée.

Comment calculer les montants du solde de tout compte ?

Les montants du solde de tout compte sont déterminés par les règles légales de fin de contrat, ou conventionnelles si elles sont plus avantageuses pour le salarié. Le tableau ci-dessous donne un exemple de calcul standard pour un salarié non-cadre. Ces calculs doivent être adaptés en tenant compte de nombreuses autres variables (convention collective de référence, raisons du départ du salarié, etc.).

| Élément | Description | Mode de calcul |

|---|---|---|

| 1. Salaire du dernier mois | Salaire brut correspondant aux jours/semaines travaillés sur le dernier mois | (Salaire mensuel brut ÷ nombre de jours ouvrés) × nombre de jours travaillés |

| 2. Indemnités compensatrices | ||

| - Congés payés non pris | Compensation pour les congés acquis non pris avant la fin du contrat | (Salaire mensuel brut ÷ 26) × nombre de jours de congés restants |

| - Repos compensateurs | Rémunération des heures supplémentaires non récupérées |

Nombre d’heures de repos × taux horaire brut |

| 3. Primes et avantages | ||

| - Primes dues | Annuelles, trimestrielles ou mensuelles (ex. : 13e mois, objectifs) | (Montant total de la prime × période travaillée) ÷ période totale |

| - Avantages en nature | Éléments comme un véhicule ou logement mis à disposition par l’employeur | Valeur estimée des avantages non encore compensés |

| 4. Indemnités de rupture | ||

| - Licenciement | Indemnité légale ou conventionnelle selon l'ancienneté et les règles applicables. |

Légal : 1/4 de mois de salaire brut par année d’ancienneté (10 premières années) + 1/3 au-delà. |

| - Départ à la retraite | Compensation pour le départ en retraite, si prévu par la loi ou la convention. |

Montant selon l’ancienneté et les dispositions conventionnelles. |

| - Préavis non effectué | Compensation du préavis si non réalisé par l’employé ou l’employeur. |

(Salaire mensuel brut ÷ 30) × nombre de jours de préavis non effectués. |

| 5. Déductions | ||

| - Cotisations sociales | Charges salariales déduites du montant brut total | Calcul selon les taux en vigueur (URSSAF, retraite, chômage, etc.) |

| 6. Cas particuliers | ||

| - Intéressement/ participation | Montants dus au titre des accords d'intéressement ou de participation |

Transfert ultérieur selon l’accord, indépendant du solde de tout compte |

Quelles sont les obligations de l’employeur pour le solde de tout compte ?

La remise du solde de tout compte implique plusieurs étapes essentielles pour l'employeur.

La rédaction du reçu pour solde de tout compte :

- Le reçu doit être établi en double exemplaire, l’un pour l'employeur et l'autre pour le salarié.

- Le reçu doit être signé par le salarié, sans que cette signature n’entraîne une renonciation à ses droits.

- Le salarié n'a pas non plus l'obligation de signer. Dans ce cas, l’employeur doit l’envoyer par lettre recommandée avec accusé réception, pour permettre de définir le début du délai de contestation.

- Le reçu doit faire état du détail des montants versés. Un renvoi au bulletin de paie annexé n’a pas d’effet libératoire (Cour de cassation, 14 février 2018, n° 16-16.617).

Le délai de remise du solde de tout compte :

Le solde de tout compte doit être remis le dernier jour de travail effectif du salarié, sauf convention collective prévoyant un délai différent (Cour de cassation, Soc, 17 janvier 1996, n°92-42.734).

En général, il est délivré à l’expiration du préavis. Néanmoins, si le salarié est dispensé de préavis, le document doit être mis à disposition du salarié dès le jour où il quitte physiquement l’entreprise.

Le solde de tout compte est un document quérable et non portable. L’employeur doit donc le tenir à disposition à la fin du contrat, mais il n’a pas l’obligation de l’envoyer spontanément, sauf demande expresse du salarié.

Les obligations administratives connexes :

- La remise de l’attestation France Travail : indispensable pour les droits du salarié à l’assurance chômage ;

- La remise du certificat de travail : qui atteste de la durée et de la nature de l'emploi du salarié.

Lorsque l'employeur ne remet pas le solde de tout compte, le salarié peut saisir le Conseil de prud'hommes pour contraindre son employeur à lui remettre le document (article R1454-14 du Code du travail). Contrairement au certificat de travail et à l'attestation employeur, ni la loi ni la jurisprudence ne sanctionnent la remise tardive ou même le défaut de remise du solde de tout compte.

Le solde de tout compte peut-il être contesté ?

Le reçu de solde de tout compte peut être dénoncé par lettre recommandée, dans les 6 mois suivant sa signature, conformément à l’article D.1234-8 du Code du travail (Cour de cassation, Soc, 04 novembre 2015, n°14-10.657). Le point de départ du délai de dénonciation est le jour de la signature et non celui du paiement par l’employeur. La signature, ou l’envoi en lettre recommandée avec accusé réception, permet donc surtout de faire démarrer le délai de 6 mois au-delà duquel l’employeur est libéré de sa dette envers le salarié.

Passé le délai de 6 mois, il n’est plus possible de contester le reçu, sauf dans le cadre de la prescription des créances salariales, qui est de 3 ans. Le délai de 6 mois ne rend le reçu libératoire que pour les sommes expressément mentionnées. Les sommes omises ou insuffisamment détaillées restent contestables dans le délai de prescription triennale applicable aux créances salariales.

Si le salarié conteste les montants, il peut alors :

- Formuler une réclamation à l’employeur par courrier recommandé (l’accusé réception n’est pas obligatoire – Cour de cassation, 21 octobre 1997 n° 94-44.563) ;

- Saisir le Conseil de prud’hommes en cas de litige persistant.

Il peut également saisir directement le Conseil de prud’hommes, sans dénonciation préalable du reçu pour solde de tout compte auprès de l’employeur. Toutefois, le salarié s’expose alors aux lenteurs de la justice, comme le montrent la jurisprudence (Cour de cassation, ch. soc., 14 février 2018 n°16-16.617, et 07 mars 2018 n° 16-13.194).

Quelles sont les obligations de l’employeur en matière de vérification de la dernière paie et des derniers documents à remettre au salarié en fin de contrat ?

| Droits du salarié | Dettes / Pertes du salarié |

|---|---|

| Congés annuels : reliquats (congés non pris) + acquisition dans l’année en cours |

Acomptes, avances : à régulariser |

| Heures supplémentaires | Avantages en nature : logement, voiture de fonction |

| Droits à contrepartie obligatoire en repos | Titres-restaurant : restitution des titres non utilisés (la part salariale est remboursée) |

| Jours de RTT acquis et non pris | |

| Indemnité de fin de CDD | |

| Indemnités de rupture | |

| Indemnité de non-concurrence | |

| Primes dont le calcul peut être proratisé (paiement annuel, semestriel, trimestriel…) |

|

| Intéressement | |

| Remboursements de frais professionnels |

Le solde de tout compte est un document qui officialise la fin d’une relation de travail et permet de clore, d’un point de vue financier, le lien entre le salarié et l’employeur. Une gestion rigoureuse du solde de tout compte, en conformité avec les dispositions du Code du travail et les pratiques administratives, est donc essentielle pour limiter les risques de contentieux.

CE Expertises, cabinet expert du CSE, peut vous accompagner dans toutes les questions relatives à la politique sociale, les conditions de travail et l’emploi. Contactez-nous pour en discuter.

FAQ

Qu'est-ce que le solde de tout compte ?

Le solde de tout compte est un document remis au salarié à la fin de son contrat de travail. Il récapitule l’ensemble des sommes versées à l’occasion de la rupture : salaire du dernier mois, indemnités, primes, congés payés non pris, etc. Il permet de formaliser la clôture financière de la relation de travail et d’encadrer les éventuelles contestations.

Qui doit fournir le solde de tout compte ?

C’est l’employeur qui a l’obligation d’établir et de remettre le solde de tout compte au salarié, quelle que soit la nature du contrat (CDI, CDD, temps partiel…) et le motif de rupture (licenciement, démission, rupture conventionnelle, retraite…). Il doit être remis en même temps que les autres documents de fin de contrat.

Quelles informations doivent figurer dans le solde de tout compte ?

Le document doit détailler précisément toutes les sommes versées au salarié : salaire restant dû, indemnité compensatrice de congés payés, indemnité de préavis, indemnité de rupture, primes, heures supplémentaires, etc. Le détail est essentiel : un simple renvoi au bulletin de paie n’a pas d’effet libératoire pour l’employeur.

Quelle est la date limite pour remettre le solde de tout compte à un salarié ?

Le solde de tout compte doit en principe être remis au dernier jour de travail effectif, généralement à l’issue du préavis. Si le salarié en est dispensé, le document doit être mis à sa disposition dès son départ physique de l’entreprise, sauf disposition conventionnelle prévoyant un délai différent.

Que faire si le solde de tout compte comporte des erreurs ?

En cas d’erreur ou d’omission, le salarié peut adresser une réclamation écrite à l’employeur pour demander une régularisation. Si le désaccord persiste, il peut saisir le Conseil de prud’hommes afin d’obtenir le paiement du. Il est conseillé d’agir rapidement pour préserver ses droits.

Est-il obligatoire de signer le solde de tout compte ?

Non, le salarié n’est pas obligé de signer le reçu pour solde de tout compte. L’absence de signature ne prive pas le salarié de ses droits. En revanche, la signature fait courir un délai spécifique de contestation de six mois. Sans signature, les délais de prescription classiques des créances salariales s’appliquent.

Quelles sont les conséquences en cas de non-paiement du solde de tout compte ?

Le non-paiement des sommes dues expose l’employeur à un contentieux devant le Conseil de prud’hommes. Le salarié peut réclamer le paiement des montants impayés, ainsi que d’éventuels dommages et intérêts en cas de préjudice. Des intérêts de retard peuvent également être appliqués.

Comment calculer le solde de tout compte d'un salarié ?

Le calcul repose sur les règles légales et conventionnelles applicables. Il comprend le salaire dû jusqu’à la date de départ, les congés payés non pris, les éventuelles indemnités de rupture, le préavis non effectué, les primes proratisées et les régularisations diverses. Chaque situation doit être analysée en fonction du contrat, de l’ancienneté et de la convention collective.

Peut-on contester le solde de tout compte après l'avoir signé ?

Oui. Le salarié dispose d’un délai de six mois à compter de la signature pour dénoncer le reçu par écrit. Passé ce délai, le document devient libératoire pour les montants qui y sont mentionnés. Toutefois, certaines créances salariales peuvent rester contestables dans la limite du délai légal de prescription.

Quelle est la différence entre un reçu pour solde de tout compte et une décharge ?

Le reçu pour solde de tout compte est un document encadré par le Code du travail, listant précisément les montants versés lors de la rupture. Une décharge, en revanche, est un document plus général par lequel une personne reconnaît avoir perçu un certain montant. Le reçu a un régime juridique spécifique et un effet libératoire limité dans le temps.

Pour aller plus loin :